영상

영상[뉴스핌=이동훈 기자] 이번 '8.28 전월세 안정 대책'에서 새로 도입된 수익공유형 및 손익공유형 모기지(주택담보) 대출에 사람들의 관심이 쏠릴 전망이다.

지금까지 나온 어떤 대출보다 낮은 1%대의 낮은 금리가 적용됐기 때문이다. 더욱이 집값 하락 위험도 덜 수 있어서다. 새로운 모기지는 주택매매 차익이나 손실을 대출자인 국민주택기금과 나누는 구조다.

손수익 공유형 모기지는 오는 10월 시행된다. 지원 대상 주택은 전용면적 85㎡이하며 주택가격이 6억원 이하인 아파트만 대출을 받을 수 있다. 또 생애 최초로 집을 구하는 부부합산 연소득 7000만원 이하 무주택자만 대출이 가능하다.

우선 정부는 수도권과 지방 광역시의 3000가구에 대해 시범사업을 올해까지 실시키로 했다. 대출 효과에 따라 내년에 대출확대 여부를 검토할 방침이다.

◆1억 매매차익시 3500만원 떼는 수익형 모기지

손수익 공유형 모기지는 수익 공유형 모기지와 손익 공유형 모기지(Equity Loan) 2가지 유형으로 구분된다.

수익공유형 모기지는 집을 팔았을 때 남는 차익을 주택 구입자와 대출을 해주는 주택기금이 나누는 형태로 운영된다. 시세차익보다는 안정적 주거를 희망하는 실수요자들을 타깃으로 한다는게 국토부의 설명이다.

대출한도는 집값의 최대 70%까지 최대 2억원이다. 연 금리는 1.5%다. 연 소득의 4.5배까지 대출이 되기 때문에 2억원을 모두 받으려면 연 소득이 4500만원을 넘어야 한다.

20년을 만기로 원리금을 균등분할상환하는 상품이다. 만약 도중에 집을 팔면 중도상환 수수료를 주택기금에 물어야한다.

중도상환수수료는 3년 이내 팔 경우 연 1.8%를 내야한다. 이는 생애최초 주택구입자금 대출 금리인 연 3.3%에서 금리 절감분을 모두 반영한 것이다. 3년에서 5년 사이에 집을 팔면 금리 절감분의 50%인 연 0.9%를 수수료로 내야한다.

집을 팔거나 20년 만기가 지났을 때 집값이 올라 수익이 발생하면 기금과 주택 구입자가 나눈다. 차익 분배 방식은 다소 복잡하다. 주택을 팔았을 때 남는 처분 이익에 매입가 대비 대출액 평잔(평균잔액)을 비율을 곱해 나온 금액이나 대출평잔 금액에 연 기금 수익률을 곱한 금액 중 적은 것을 기금이 갖는다.

예컨대 1억4000만원을 대출 받아 2억원에 집을 산 사람이 20년 후 3억원에 팔게 되면 처분 이익은 1억원이 된다. 20년 원리금 균등상환이므로 대출 평잔은 7000만원이고 대출금 대비 평잔비율은 35%다.

이렇게 되면 처분 이익(1억원)에 평잔비율 35%를 곱한 3500만원을 기금이 가져간다. 또 대출 평잔 7500만원에 3.5%를 곱한 4900만원이 기금이 갖는 이익의 상한선이 된다. 이중 금액이 더 적은 3500만원을 기금이 가져간다.

연간 기금 최대수익률은 5%로 한정된다. 이에 따라 대출과정에서 주택구입자가 매년 1.5%의 이자를 내고 있기 때문에 연간 기금 수익률은 연 3.5%가 된다.

◆매매수익도 손실도 함께 나누는 손익형 모기지

손익공유형모기지는 영국에서 성공적으로 자리잡은 대출 상품이다. 대출을 해주는 주택기금이 집을 팔았을때 차익 외에 손실도 함께 공유한다는 점이 수익공유형과 다른 점이다.

대출 한도는 집값의 40%로 최대 2억원이다. 금리는 5년까지는 1%가 적용되며 6년째부터는 2%다. 역시 20년이 만기인 상품이다. 다만 만기에 대출금을 일시상환할 수 있다는 점이 수익형과 다르다.

이 때문에 손익공유형 모기지는 매달 이자만 내고 집을 보유할 수 있다. 때문에 월세보다 저렴하고 전세와 비슷한 수준의 주거비로 내집을 마련할 수 있다는 것이 국토부의 설명이다.

국토부 관계자는 "전월세와 달리 잠재적인 자본이득 기회도 노릴 수 있어 전세수요의 매매수요 전환에도 기여할 것"이라고 기대했다.

집을 팔았을 때 남는 돈을 나누는 방식은 간단하다. 만약 집을 살 때 집값의 40%까지 대출을 받았을 때 집을 판 돈의 40%를 기금이 가져가는 방식이다. 손해를 봤을 때도 역시 기금은 지분인 40%만 가져간다. 이로 인해 자칫 기금이 손실을 볼 수도 있게 된다.

예를 들어 손익공유형 모기지로 5000만원을 대출 받아 2억원 짜리 집을 샀다면 모기지 지분은 25%가 된다. 이 집을 3억원에 팔았다면 모기지가 가져가는 금액은 3억원에 25%를 곱한 7500만원이다.

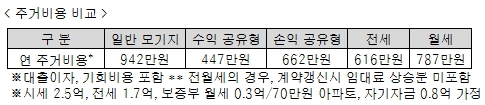

모기지 가입자의 주거비 부담이 크게 낮아질 것으로 전망된다. 매매시세가 2억5000만원이며 전세시세가 1억7000만원, 그리고 보증부 월세가 3000만원에 70만원인 아파트를 자기 자본이 8000만원인 사람이 들어갈 경우 연간 주거비는 수익공유형 모기지가 447만원으로 가장 낮다. 다음이 616만원의 주거비를 내야하는 전세며, 손익공유형 모기지는 662만원의 연간 주거비가 필요하다.

국토교통부 도태호 주택토지실장은 "물려받은 유산이 없는 평범한 봉급생활자, 신혼부부 등이 전월세보다 저렴한 비용으로 내 집 마련의 꿈을 이룰 수 있도록 하는데 이번 모기지 도입의 목표가 있다"고 말했다.

[뉴스핌 Newspim] 이동훈 기자 (donglee@newspim.com)