영상

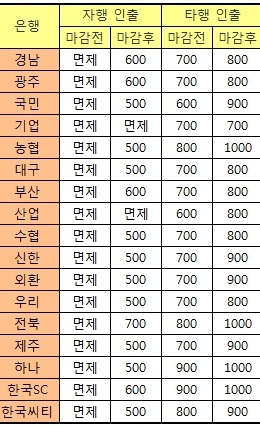

영상[뉴스핌=노희준 기자] #1 취업준비생 A씨는 어느날 NH농협은행 현금카드로 밤 10시께 하나은행 현금자동입출금기(ATM)를 이용해 돈을 인출했다. 주머니 사정이 좋지 않은 A씨는 하나은행 ATM 단말기에 수수료 1000원이 뜨는 것을 보고 갑자기 기분이 언짢아졌다. 하나은행이 왜 이렇게 수수료를 높게 떼는지 야박한 생각이 들어서다. 또 수수료 1000원을 어느 은행이 얼마나 가져가는지도 자못 궁금해졌다.

#2 하나은행을 주거래로 하고 있는 취업준비생 B씨는 새로운 동네로 이사한 후 현금을 인출하려고 보니, 지역에 KB국민은행과 신한은행만 있는 것을 발견하고 고민에 빠졌다. 두 은행 중에서 어느 은행 ATM에서 돈을 인출해야 타행 인출 수수료를 아낄 수 있을지 궁금해져서다.

25일 금융권에 따르면, 은행이 송금이나 인출 시 부여하는 수수료는 '출금은행'과 '취급은행'이 서로 나눠 갖는다. 인터넷 뱅킹이나 텔레뱅킹, 모바일뱅킹 등 출금은행과 취급은행이 같을 경우에는 모두 그 은행이 수수를 책정하고 100% 가져간다.

반면 타행 ATM을 이용하는 경우는 취급은행과 출금은행이 다르다. 이 경우 다른 은행이 자행 고객에 대한 인출과 송금 서비스를 대신 제공하는 것이기 때문에 이에 대한 취급대행수수료를 출금은행이 나중에 취급은행에 제공한다.

ATM거래는 금융결제원의 CD공동망을 통해 이뤄지는데, 자사고객이 아닌 다른 은행 고객에 대한 ATM 인출이나 송금 서비스를 제공한 대가로 타은행으로부터 보전받는 취급대행수수료는 한 건당 450원(인출), 400원(송금)으로 모든 은행간에 동일하다.

이에 따라 우리가 타행 ATM 이용 시 내는 수수료는 이 취급대행수수료에 플러스 알파가 붙은 (450원+알파-인출 시) '형식으로 구분해 볼 수 있는 것이다. 결국 수수료가 다른 것은 플러스 알파에서 은행별로 차이가 나는 것인데, 이는 자신의 돈이 빠져나가는 계좌가 있는 출금은행이 가져가는 몫이다.

사례1에 적용해보면, 취업준비생 A씨의 농협계좌에서 빠진 1000원 중 농협은행은 취급대행수수료로 450원을 하나은행에 지급하고 나머지 550원을 가져간다. 굳이 A씨가 화를 내야 할 대상을 찾는다면 하나은행보다는 농협은행이 적절하다. 550원을 가져가는 것은 농협은행이고 이 금액을 정하는 것도 농협은행이다.

사례2에서도 중요한 것은 국민은행과 신한은행 어느 ATM을 이용하는 것이 아니다. 어떤 은행 계좌의 현금카드를 들고 있느냐가 중요하다. B씨는 하나은행의 타행인출 수수료로 마감시간 이후라면 1000원을, 마감시간 전이라면 900원을 하나은행을 제외하고는 어느 은행에서든 동일하게 지불해야 한다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)