영상

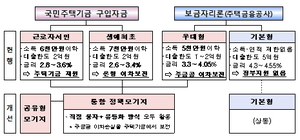

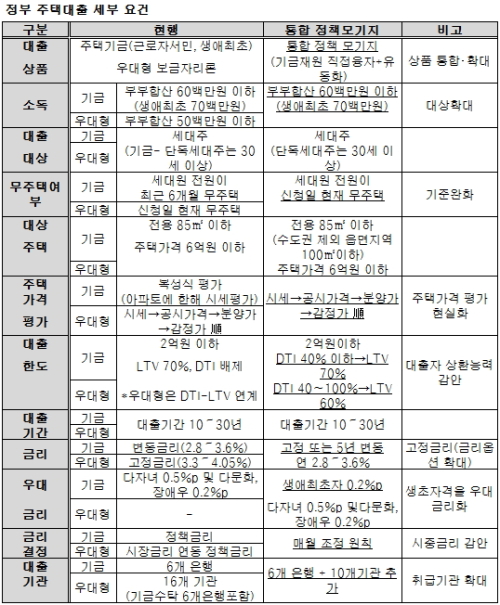

영상국토교통부는 '생애최초 내집마련 주택구입자금 대출'과 '근로자·서민 주택대출' 그리고 '우대형 보금자리론'을 통합한 '통합 모기지'를 내년 1월 2일부터 출시키로 했다.

통합 모기지는 내년 한해 동안 연소득 6000만원 이하 무주택자에게 총 11조원을 대출할 예정이다.

특히 국토부는 통합 모기지의 대출금리를 고정금리 또는 5년 변동 금리 방식으로 할 방침이다. 그동안 정책 대출은 변동금리 방식을 적용했다.

통합 모기지의 금리는 근로자·서민 주택대출의 금리인 연 2.8~3.6%를 적용한다. 이에 따라 3.3~4.05%의 높은 금리를 감수해야했던 보금자리론 가입자는 최대 1% 포인트 가량 금리 인하 혜택을 받을 수 있다.

하지만 전반적인 저금리시대에 진입해 금리 절감 혜택은 그리 크지 않을 것이란 전망이 나오고 있다.

국민은행 박합수 부동산팀장은 "고정금리가 일견 좋아 보이는 부분이 있지만 이는 사실과 다르다"며 "우리나라 경제 사정을 볼 때 금리가 지금보다 더 크게 오를 공산은 매우 낮다고 볼 수 있을 것"이라고 말했다.

통합 모기지의 가입 금리가 지속적으로 바뀌는데서 발생하는 문제점도 있다. 국토부는 이번 대책에서 통합 모기지의 가입 금리를 시장 금리를 감안해 매달 공시한다는 방침을 세웠다.

지금까지 정책 대출은 금리 변동이 심하지 않았다. 정부가 정책금리는 보통 1년에 1~2회 바꿨다. 하지만 앞으로는 은행 대출과 똑같이 시장 금리에 따라 변동이 잦아진다.

이렇게 되면 대출자들이 가입 금리가 낮을 때를 골라 대출을 받아야 한다. 즉 '금리 선택권'을 갖게 되는 셈이다.

때문에 향후 금리전망과 자금 사정을 고려해 대출을 받아야 한다. 금리 선택권은 보장되지만 그 만큼 신중해져야 하는 것이다.

대출자들은 통합 모기지의 금리를 고정 또는 5년 변동금리로 선택해 가입할 수 있다. 이렇게 되면 2억원을 빌렸을 때 0.5%의 가입 금리만 차이가 나도 5년간 500만원의 이자 차이가 발생한다. 대출시점 한달 차이로 손해나 이익을 보는 경우가 발생하는 셈이다.

박합수 팀장은 "정부가 매달 모기지 금리를 결정할 때 시중금리를 감안한다고 밝혔기 때문에 대출 수요자들이 금리 변동에 민감해질 수 있다"며 "고정금리 적용에 대해 신중하게 결정할 필요가 있을 것"이라고 말했다.

[뉴스핌 Newspim] 이동훈 기자 (donglee@newspim.com)