영상

영상[뉴스핌=주명호 기자] 일본은 과연 마지막까지 웃을 수 있을까?

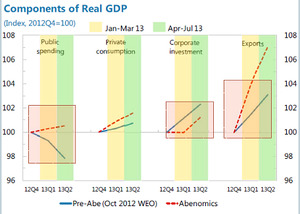

18일 현재까지 일본 경제지표 및 금융시장 상황을 살펴볼 때, 출범 1년을 맞은 '아베노믹스'는 '합격선'을 넘었다는 게 대체적인 평가다. 올해 상반기 일본 국내총생산(GDP) 성장률은 4%를 넘어섰고 작년 말까지 마이너스(-)를 기록해왔던 물가상승률도 플러스(+)로 전환된 뒤 지난 10월 0.9%까지 뛰어올랐다.

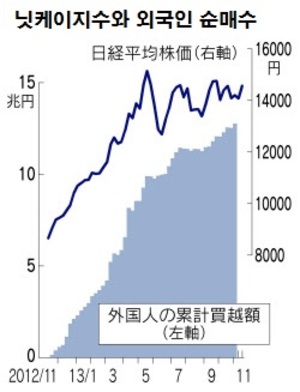

금융시장도 아베노믹스의 덕을 톡톡히 봤다. 달러/엔 환율은 작년 말보다 20% 가까이 상승했으며(엔화 약세) 닛케이종합주가지수도 같은 기간 50%나 오르는 기염을 토했다.

이렇게 성공적인 시작을 보여준 아베노믹스지만 이제부터가 정말 어려운 시점이라는 게 일본 국내 및 해외의 공통된 시각이다. 물가상승 목표도달로 인한 재정불안 우려, 소비세율 등 정책 기대감 저하, 여전히 해결되지 못한 경제 체질 개선 등이 아베노믹스의 미래를 급변시킬 걸림돌로 지적되고 있다.

◆ 물가상승 목표 달성, '양날의 검' 될 수 있어

일본은행(BOJ)은 2015년까지 신선식품을 제외한 근원 물가상승률을 2%까지 끌어올리겠다는 목표를 잡고 있다. 하지만 기한 내 달성은 어려울 것이라는 게 대체적인 전망이다. 투자은행 JP모간은 일본이 물가상승 목표치를 달성하기 위해서는 4~5년이 더 필요하다는 전망을 내놨다.

더 큰 위험은 물가목표 달성 이후 예상되는 금리 급등에 일본 정부의 재정불안 문제가 불거져 아베노믹스가 실패로 돌아갈 수 있다는 점이다.

국제금융센터 손영환 연구원은 지난 16일 발표한 '아베노믹스의 단기 및 중기적 리스크' 보고서에서 노무라증권과 다이와증권, 골드만삭스, JP모간, 씨티그룹 등 금융기관들은 일본이 물가목표를 달성 후 BOJ가 출구전략을 펼치게 되면 금리급등으로 인한 일본정부의 부채부담이 커져 재정불신이 일어날 수 있다고 분석했다.

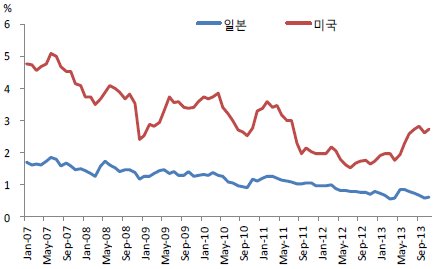

현재 일본의 10년물 국채 금리는 0.6% 수준으로 미국 10년물 국채 금리(2.8%)보다 현저히 낮은 수준이다. 이로 인해 높은 정부부채 규모(GDP대비 238%)에도 이자부담이 크지 않지만 금리가 치솟을 경우 이자부담 또한 순식간에 급증하게 된다.

이에 대해 기관들은 출구전략이 시행되기 전까지 일본정부가 얼마나 재정건전화에 대한 신뢰를 줄 수 있느냐가 관건이 될 것이라고 전망했다.

◆ 소비세 인상 관련 부작용 여부도 주목해야

일본정부가 과감하게 추친하고 있는 소비세율 인상도 아베노믹스의 발목을 잡을 수 있다. 금융기관들은 소비세 인상 이후 내놓은 경제대책 효과가 예상보다 크지 않을 경우 아베노믹스에 대한 실망감이 커져 외국인투자자의 발길을 돌리게 할 수 있다고 전망했다.

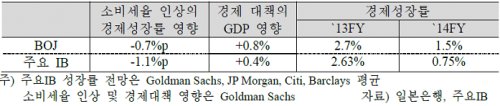

주요 투자은행들 또한 일본이 내놓을 경제대책 효과가 BOJ의 기대보다 높지 않을 것으로 보고 있다. BOJ가 경제대책으로 0.8%p(포인트)의 GDP 성장률 상승을 기대한 반면 골드만삭스, JP모간, 씨티그룹, 바클레이즈의 평균 전망은 0.4%p 상승에 불과했다. 더불어 2013, 2014회계연도 GDP 성장률 전망도 BOJ보다 낮은 2.63%, 0.75%를 기록할 것으로 예상했다.

이런 부작용을 피하기 위해서는 내수 부진을 상쇄할 만큼의 수출 증대가 나타나야 한다는 게 투자은행들의 공통된 견해다. 다만 이를 뒷받침하기 위해서는 미국, 중국 등 일본 주요 수출국들의 경기가 강한 회복세를 나타내야 한다고 지적했다.

◆ 세 번째 화살 '구조개혁', 실질적 개혁과 멀어

다른 문제들이 위기를 비켜 나가게 되더라도 아베노믹스의 '세 번째 화살'인 구조개혁이 성공을 거두지 못하면 높은 경제성장은 기대할 수 없다는 평가도 나오고 있다.

영국 파이낸셜타임스(FT) 마틴 울프 수석경제 논설위원은 17일 '아베노믹스는 왜 실망을 주게 될까(Why Abenomics wil disappoint)'란 칼럼을 통해 아베노믹스의 구조개혁안은 실질적인 구조적 문제와 동떨어져 있다고 비판했다.

그는 성장률 목표를 달성하기 위해서는 매년 2.5%의 임금상승이 이어져야 하지만 1990년에서 2012년 사이 생산성이 크게 증대된 데 비해 임금 상승률은 턱없이 낮다고 지적했다.

울프는 이런 점에서 "아베노믹스가 지난 1년간은 빠른 성공을 거뒀지만 완벽한 성공에는 여전히 요원하다"며 "경기침체를 벗어나는 등 부분적인 성공은 가능하지만 경제성장률은 높은 수준으로 끌어올리지 못할 것"이라고 내다봤다.

[뉴스핌 Newspim] 주명호 기자 (joomh@newspim.com)