영상

영상[뉴스핌=우수연 기자] "테이퍼링이 시작된 미국보다 완화정책이 지속되고 있는 유럽의 하이일드채권이 인기가 더 많을 수밖에 없다."

다수의 채권투자 전문가들은 선진국 하이일드채권 투자에서 미국보다 유럽의 전망이 더욱 밝다고 내다보고 있다. 유로존의 경기회복이 미국에 비해 천천히 진행돼 유럽에 대한 투자 기대 수익률이 더욱 높아졌기 때문이다.

지난 19일(국내시간) 미 연준은 월 850억달러의 자산매입 규모를 750억달러 규모로 줄이는 양적완화 축소를 단행하겠다고 밝혔다. 미국은 유동성을 줄이는 긴축 정책을 시작한 반면 유럽은 여전히 추가적인 완화 정책을 이어갈 가능성이 높은 분위기다.

마리오 드라기 유럽중앙은행(ECB) 총재는 지난 16일 유럽의회 경제 및 통화정책위원회에서 "유럽 경제의 회복이 아직 미진하다"며 "통화완화 정책은 당분간 계속될 것"이라고 분명히 밝혔다.

시장에서도 ECB가 경기부양을 위해 마이너스 예금금리를 검토하거나 내년중 3차 장기대출(LTRO)를 실시할 것으로 기대하고 있다.

LIG투자증권 김유겸 이코노미스트는 "미국은 경기회복의 측면에서 정상궤도에 올랐고, 유럽은 당초 예상대로 완만하게 호전되고 있는 모습"이라며 "경기 레벨에서는 유럽보다 한국이 더 앞서 있지만 유럽은 덩치도 크고 재정적자 문제 때문에 회복이 좀 더 천천히 진행되고 있는 것"이라고 분석했다.

전문가들은 그동안 미국과 유럽의 크레딧 스프레드가 확대되는 쪽으로 같이 움직였으나, 양국의 통화정책에 대한 스탠스가 바뀌면서 크레딧 스프레드의 방향성도 달라졌다고 판단했다.

일반적으로 경기 상황이 악화되면 일반 기업의 자금조달 상황이 나빠지며 크레딧 스프레드가 확대되고 반대로 경기가 좋아지면 축소된다.

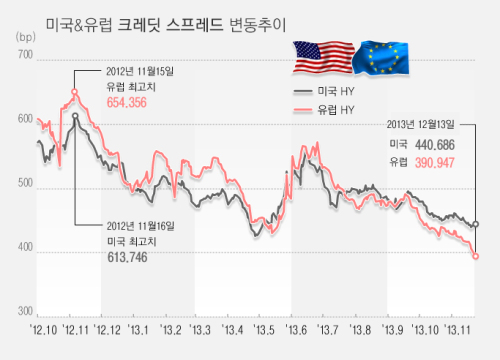

미국의 크레딧 스프레드(Barclays Highyield Benchmark Index 기준)는 그동안 테이퍼링 경계감을 선반영하며 축소되다가 최근들어 횡보하는 모습을 보였다. 2012년 11월 613bp까지 확대됐던 미국채 크레딧 스프레드는 꾸준히 줄었으나 올해 12월들어 440bp 수준에 머물며 횡보하고 있다.

한편, 유럽 크레딧 스프레드의 경우 2012년 11월 654bp까지 확대됐으나 올해 12월에는 390bp 수준에서 머물며 지속적으로 축소되는 모습이다.

우리투자증권 김주해 연구원은 "미국의 양적완화 축소가 이미 시장에 선반영돼 테이퍼링 결정 이후 미국 크레딧 스프레드도 변동성이 커지지 않았으며 오히려 소폭 축소됐다"고 말했다.

그는 "그동안 하이일드 채권 시장의 70~80%가 미국에서 형성됐으나, 이제는 경기회복에 대한 기대의 측면에서 유럽에 자금이 쏠리고 수요가 많아지고 있다"며 "기업들의 발행도 늘어나면서 아무래도 유럽쪽이 수급이 더 우호적인 상황이 지속되지 않을까 보고있다"고 말했다.

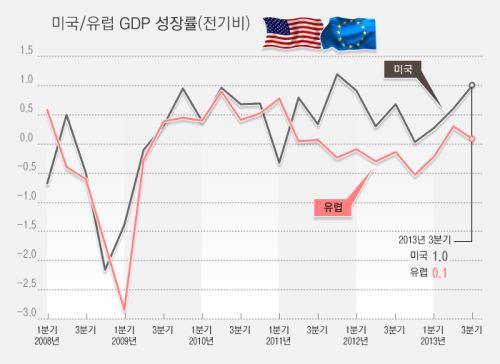

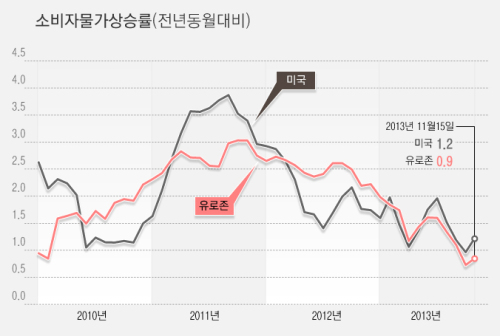

실제로 지난 몇년간 미국과 유럽의 GDP 성장률을 전분기대비로 비교해보면 2012년 4분기 이후 미국의 성장률이 유럽보다 빠르게 회복되는 것을 볼 수 있다. 또한 소비자물가 상승률도 올해 6월 이후 미국의 소비자물가 상승률이 유럽을 웃도는 것을 확인할 수 있다.

전문가들은 향후 ECB가 기준금리 인하보다도 추가적인 유동성 공급 지원책을 내놓을 가능성이 크며, 미국의 경우 회복의 일정 궤도에 올랐기 때문에 안정화될 것으로 전망했다. 또한 기대수익의 측면에서는 유럽에 투자하는 것이 유리하다고 판단했다.

김 이코노미스트는 "유로존의 경우 가계대출은 크게 줄지 않는 반면 기업대출이 줄고 있어 이를 보완하기 위한 자금지원이 있지 않겠나 싶고, 앞으로 미국이나 일본이 안전한 투자처가 되겠지만 유럽이 기대수익을 높게 잡을 수 있을 것으로 본다"고 말했다.

우리투자증권의 김주해 연구원은 "하이일드채권은 경기회복과 연관성이 깊다"며 "테이퍼링 이후에도 주식시장의 흔들림이 없고 불확실성이 해소되면서 내년에도 하이일드는 계속 안정적으로 유지될 것"이라고 말했다.

이어 "미국도 양적완화 축소에 대한 경계심리가 풀리면서 크레딧 스프레드가 축소되고 있고, 유럽의 경우 저금리가 계속되고 앞으로 경기부양책을 통한 경기회복에 대한 자신감 때문에 자금이 계속 몰리는 듯하다"고 덧붙였다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)