영상

영상[뉴스핌=강소영 기자]중국이 감독의 사각지대에 있던 '그림자 금융'에 대한 관리·감독에 나섰다.

중국 매일경제신문(每日經濟新聞)에 따르면, 국무원은 최근 그림자 금융의 관리·감독 방안을 담은 '107호 문건'을 각급 기관에 하달했다. 이번 국무원의 107호은 부채증가와 금융 불안정을 초래했던 그림자 금융을 전면적으로 단속하기보다는 그림자 금융을 제도권으로 끌어들여 양성화하는 방향에 초점이 맞춰진 것으로 전해졌다.

중국 매일경제신문(每日經濟新聞)에 따르면, 국무원은 최근 그림자 금융의 관리·감독 방안을 담은 '107호 문건'을 각급 기관에 하달했다. 이번 국무원의 107호은 부채증가와 금융 불안정을 초래했던 그림자 금융을 전면적으로 단속하기보다는 그림자 금융을 제도권으로 끌어들여 양성화하는 방향에 초점이 맞춰진 것으로 전해졌다.

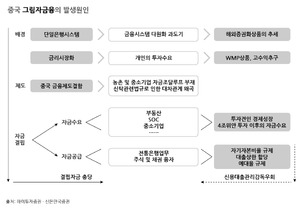

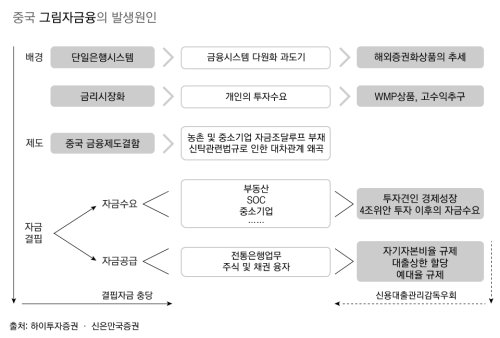

그림자 금융이란 은행과 비슷한 기능을 하면서도 은행과 같은 규제를 받지 않는 금융으로, 중국에선 그림자 금융이 급격히 팽창하며 중국 경제의 선순환 발전을 위협하고 있다.

107호 문건은 그림자 금융에 대한 정의를 명확히하고, 제도권 밖에서 우후죽순으로 생겨난 민간 금융 업체에 대해서도 공식적인 시장지위를 부여했다. 또한, 인민은행을 비롯해 은행·보험·증권 등 금융감독 기관의 그림자 금융에 대한 감독 책임을 명확히하고, 관계 기관이 그림자 금융을 관리할 세칙을 마련토록 지시했다.

107호 문건은 그림자 금융을 △금융영업 허가를 받지 않고, 관계 기관의 감독을 전혀 받지 않는 중개기관 △ 금융업 영업 자격은 있지만 관계 기관의 감독의 손길이 충분히 도달하지 않는 중개기관 △ 금융업 영업 자격은 있으나 감독 범위를 벗어난 업무 등 세 가지로 분류했다.

이에따라 대출 담보회사, 소액대출 회사 및 통화시장 펀드·자산증권화·일부 자산관리 상품 업무가 그림자 금융으로 분류돼 관리받게 됐다. 특히 지난해 중국 금융업계의 총아가 된 인터넷 금융도 그림자 금융으로 지정돼 눈길을 끌었다.

신흥산업으로 뚜렷한 감독 규정이 없는 상황에서 급격히 성장하던 인터넷 금융이 금융제도권 안에서 감독을 받게 된 것.앞으로 인터넷 기술 혹은 인터넷을 통한 금융상품은 관련 제도를 엄수해야 하고, 인터넷 기술 향상을 이유로 관련 규정의 감독 범위를 벗어난 영업을 진행할 수 없다. 인터넷 제3자지불업체, 인터넷 대출업체 및 인터넷신용평가업체가 인터넷 기술을 이용해 금융서비스를 제공하는 것도 제한된다.

107호 문건은 그림자 금융의 순기능과 역기능 모두를 인정했다는 점에서 단순 규제와는 성격이 다른 것으로 풀이된다. 이 문건은 그림자 금융이 초래할 수 있는 위험성 방지를 강조하면서도, 그림자 금융이 중국 금융산업의 발전과 금융상품의 혁신을 촉진하고, 실물경제 발전과 국민의 재산증식을 위한 투자경로 확대에도 기여했다고 평가했다.

중국의 그림자 금융은 서양과 달리 시중 은행이 자금조달을 위해 발행한 부외거래 자산관리상품(WMP)을 통해 모여든 자금이 신탁·채권 등의 채널을 통해 부동산 개발과 지방정부의 SOC(사회간접자본) 확충 등에 투자되는 과정에서 눈덩이처럼 불어났다.

관련자료에 따르면, 2012년 기준 중국의 그림자금융은 21조~29조 위안 정도로 중국 국내총생산(GDP)의 56%에 이른다. 더욱이 2010년 이후 2년 만에 그 규모가 67%나 늘어 20조위안에 육박하는 것으로 추산되는 지방정부 부채와 함께 중국 경제의 ′뇌관′으로 지목돼왔다. 해외의 일부 금융전문가는 중국의 그림자금융의 근간이 은행이라는 점에서 그 위험성이 더욱 크다고 지적하기도 한다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)