영상

영상[뉴스핌=한태희 기자] 주택임대사업자에 대해 세제 혜택이 크게 늘어 관심이 모아진다.

세금감면 혜택을 받아 임대소득을 취하다 향후 주택을 팔아 매매 차익도 추구할 수 있어서다. 임대사업을 하는 요령을 알아본다.

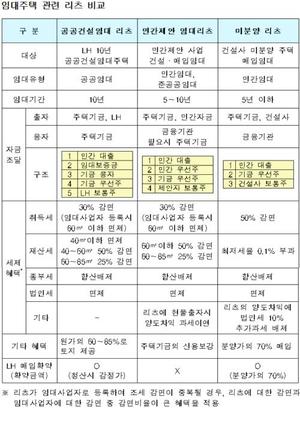

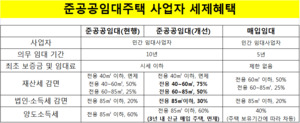

26일 국토교통부가 발표한 '서민·중산층 주거안정을 위한 주택임대차시장 선진화 방안'에 따르면 임대주택사업자 등록을 해야 준공공임대주택 관련 세제 감면을 받을 수 있고 결손금이 있을 때 종합소득에서 세액 공제를 받을 수 있다.

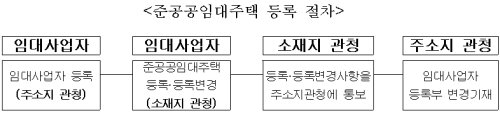

거주지 시·군·구청 주택과에서 임대사업자 등록을 할 수 있다. 이때 매매계약서 사본과 신분증이 필요하다.

임대사업자 등록이 끝나면 준공공임대주택 사업자 신고를 해야 한다. 해당 주택이 있는 시·군·구청을 방문해 주택 매매 계약서 사본과 주택 임대차 계약서 사본, 임대사업자 등록증을 제출하면 된다.

앞으로 새 주택을 매입해 준공공임대주택 사업을 하려면 임대차 계약을 맺고 30일 안에 해당 주택이 있는 시·군·구청에 임대조건을 신고해야 한다.

관할청에서 해당 내역을 접수해 최초 임대료와 시세를 비교한다. 문제가 없으면 임대사업자 등록부에 준공공임대사업자로 등록된다.

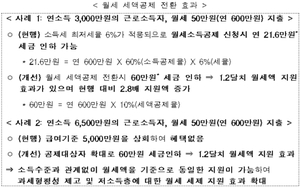

임대소득 과세방식이 바뀌는 것도 챙겨야 한다.

임대사업자가 임대주택 수리나 정비로 사용한 금액은 앞으로 종합소득에서 공제 받을 수 있다. 정부가 당해 연도 종합소득 과세 표준을 계산할 때 결손금 공제를 허용키로 해서다. 지금까지는 부동산 임대사업에서 발생한 결손금은 종합소득에서 공제되지 않았다. 다만 이월해 10년 간 부동산 임대업에서 발생한 소득에서 공제받았다.

국토부 관계자는 "종합과세 대상인 3주택 이상 보유자 또는 연간 임대소득 2000만원 넘는 사람에 한해 결손금을 종합소득에서 공제할 것"이라고 설명했다.

아울러 2주택 이하고 연간 주택임대소득이 2000만원 아래면 분리과세로 전환돼 14% 단일 세율을 적용받는다. 반면 3주택 이상 보유 임대사업자나 연간 주택임대소득이 2000만원이 넘으면 종합소득과세가 적용된다.

[뉴스핌 Newspim] 한태희 기자 (ace@newspim.com)