영상

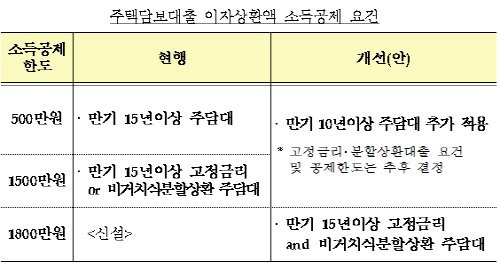

영상[뉴스핌=김연순 기자] 고정금리면서 비거치식 분할상환인 주택구입자금대출에 대한 소득공제 최고한도가 1800만원으로 상향되고, 만기 10~15년 대출에 대한 소득공제가 신설된다.

정부는 27일 이 같은 내용을 골자로 하는 '가계부채 구조개선 촉진 방안'을 관계기관 합동으로 발표했다. 이를 통해 고정금리대출 비중 확대를 촉진한다는 방침이다.

이에 따라 고정금리이면서 비거치식분할상환 대출의 경우 현행보다 소득공제 한도를 확대하고, 공제대상도 추가로 확대하기로 했다.

만기 15년 이상의 주택담보대출의 경우 이자상환액의 소득공제 한도가 기존 최대 1500만원에서 1800만원으로 확대된다. 만기 10~15년의 경우엔 소득공제 혜택이 신설된다. 한도는 추후 결정될 예정이다.

구체적 방안은 2015년 세제개편안에 반영해 2015년 이후 신규대출분부터 적용된다.

금융위 김용범 금융정책국장은 "주택담보대출 이자상환액 소득공제 확대 방안은 주택담보대출의 고정금리·장기·분할상환 구조로의 전환을 촉구하기 위한 것"이라고 설명헀다.

아울러 앞으로는 5년마다 금리가 조정되는 준고정금리 대출 상품과 금리상한부 대출 상품이 활성화된다.

금리상한부 대출은 특정금리 수준을 초과하지 않도록 설계돼 금리하락 이익은 누리되, 금리상승에 따른 불이익은 회피하는 상품이다.

금융당국은 주책담보대출 구조개선 추진실적 산정시, 준고정금리 대출도 고정금리 대출로 인정하는 등 상품 출시 활성화를 유도한다는 방침이다.

김 국장은 "소비자가 선택할 수 있는 다양한 금리구조의 상품이 활성화될 것"이라며 "소비자의 금리부담과 금리변동위험 모두 경감될 것"이라고 말했다.

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)