영상

영상[뉴스핌=김민정 기자] 신제윤 금융위원장은 이번에 내놓은 가계부채 대책이 지난 2011년 내놓은 ‘가계부채 연착륙 종합대책’과 어우러져 가계부채 해결의 전환점이 될 것으로 기대했다.

신 위원장은 27일 오후 정부서울청사에서 ‘가계부채 구조개선 촉진방안’ 관계부처 합동브리핑에 참석해 “이번 가계부채 대책의 특징은 플로우(flow)와 스탁(stock)을 연계시켰다는 점”이라며 이같이 말했다.

가계부채 구조를 고정금리·장기·분할상환 구조로 전환하는 한편 가처분소득 대비 부채 비율을 줄이기 위해 소득을 증대시키는 방안을 함께 고려했다는 얘기다. 즉, 2011년 대책과 달리 소득고 가계부채를 연계해 근원적 해결책을 제시했다는 것이다.

신 위원장은 2011년 가계부채 대책에 대한 긍정적인 평가를 내놨다. 그는 “급증세를 보이던 가계부채가 경상성장률 아래로 떨어지는 효과가 있었다”고 말했다.

변동금리에서 고정금리·장기·분할상환 대출로 전환하는데 강한 인센티브를 준 점도 기존 대책과의 차별점으로 꼽았다. 소득공제를 확대하고 은행 등 금융기관에도 고위험 가계대출에 대한 BIS위험가중치를 추가 상향하는 등 인센티브를 주기로 했다.

다음은 현오석 부총리 겸 기획재정부 장관과 신제윤 금융위원장과의 일문일답.

▲ 이번 방안은 부채 관리에 집중돼 있다. 가처분 소득증가를 위한 구체적 방안은 무엇인가? 미국은 최저임금 인상 논의가 진행 중에 있는데 이에 대해 어떻게 생각하나?

= 현오석 부총리 : 부채관리에 있어서 중요한 한 축은 소득의 증진이다. 기본적으로 가계부채는 유동성에 대한 관리도 있지만 정부가 중요시 하는 것은 일자리 창출을 통한 소득 창출이 훨씬 더 중요하다. 고용률 70%라든지 청년, 여성 등 일자리 마련을 통한 소득 증대 노력이 기저에 깔려있다.

최저임금 효과에 대한 논란이 많다. 임금 인상이 소득 증가를 가져오기도 하지만 그것이 고용에 영향을 주기 때문에 전반적으로 전체적인 소득에는 오히려 부정적인 영향을 끼칠 수 있다고 한다. 어제 알렌 크루거 교수와도 그 문제를 논의했는데 미국에서도 그런 논의가 많다고 한다고 한다. 그런 것에 비춰볼 때 단순한 임금 인상을 임금 자체만 볼 것이 아니라 경제전체적으로 어떤 영향을 주는 지 봐야 한다.

▲ 2011년에도 대책 있었는데, 악화된 원인은 무엇이라고 보나?

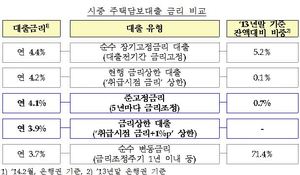

= 신제윤 위원장 : 이번 가계부채 대책의 특징은 플로우와 스탁을 연계시켰다는 점이다. 소득을 증대시켜 관리하겠다는 특징이 있다. 소득과 가계부채 연계를 통해 근원적으로 해결하겠다는 것이다. 2011년에도 비슷한 대책이 있었다. 급증세를 보이던 가계부채가 경상성장률 아래로 떨어지는 효과가 있었다. 당시 대책에선 1, 2분위 저소득층에 대해 이번 정부 들어서 행복기금과 서민통합체계를 통해서 어려우신 분들의 채무의 재조정이 있다는 특징이 있다. 또, 변동금리에서 고정금리·장기·분할상환으로 가는데 인센티브를 강하게 준다. MBS 이용하면 고정금리를 이용할 수 있는 게 0.1% 정도 떨어질 수 있고 여러 가지 단기 분할 상환에 대해서는 BIS 비율 불이익을 줘 은행 등 금융기관에 인센티브를 강화하기로 했다. 2011년 대책과 이번 대책 어우러 지면 가계부채 해결의 전환점이 되지 않을까 생각한다.

▲ 주택담보대출 구조 개선에 초점이 맞춰 져있다. 개개인 입장에서는 변동에서 고정으로 가면 1% 가까이 올라간다. 왜 바꿔야 하나? 소득공제, MBS 혜택까지 이용하면 0.5% 정도 실질금리 (떨어지는) 효과가 있다고 하는데 유인이 부족한 건 아닌지? DIT와 LTV에 대해 확정된 것이 있나?

= 신제윤 위원장 : 소비자 입장에서 보면 미래에 대해서 위험을 갖고 가는 것이다. 소비자 입장에서 장기간 고정금리를 가져가는 게 자산을 관리하거나 부채 관리하는데 도움이 된다고 판단한다. 그것을 금리 부담을 더 낮추기 위해서 소득공제, MBS 활성화, 은행 통해서 자율적으로 내릴 수 있는 쪽으로 몰고 가면 소비자 입장에서 충분히 갈아타셔야 하는 충분한 유인이있다고 생각한다.

어제 말씀드렸지만 LTV·DTI는 3개년 계획이라 합리적으로 검토는 당연히 해야 하는 것이고 금융소비자 보호와 가계부채의 큰 틀에서 유지돼야 한다는 게 현재까지의 정부 방침이다.

[뉴스핌 Newspim] 김민정 기자 (mj72284@newspim.com)