영상

영상[뉴스핌=이동훈 기자] 정부가 급속도로 증가하는 가계부채 리스크(위험)를 줄이기 위해 ‘고정금리 및 비거치식 분할상환’을 확대할 계획이지만 주택 시장에는 악영향을 미칠 가능성이 높다는 게 전문가들의 중론이다.

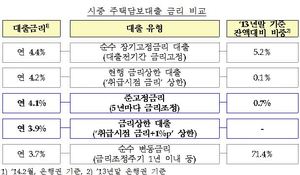

고정금리는 변동금리보다 상대적으로 대출금리가 높게 적용된다. 또 비거치식 분할상환은 초기에 원금과 이자를 동시에 상환해야 해 대출자들의 부담이 한층 높아진다.

다만 주택 경기의 하락으로 과도한 대출을 받아 주택을 매입하는 사례가 크게 줄어 거래량에 큰 영향을 미치지 않을 것이란 의견도 있다.

박합수 국민은행 부동산팀장은 “고정금리는 상대적으로 대출 금리가 높고 비거치식 분할상환은 초기 상환 부담이 높아 대출 이용자가 많지 않다”며 “정부가 이 비율은 높이면 주택 수요자들이 대출을 꺼리게 돼 거래량 감소로 이어질 가능성이 높다”고 말했다.

이어 그는 “소득공제를 한도를 1500만원에서 1800만원으로 높여 유인한다지만 이 경우 대출을 5억원 정도 받아야 적용받을 수 있어 실효성이 떨어진다”고 덧붙였다.

현행 소득세법에 따르면 취득 당시 기준시가 4억원 이하 주택을 무주택자가 매입한 경우에는 주택담보대출의 이자상환액을 1500만원까지 소득공제 받을 수 있다. 이정도면 충분하다는 얘기다.

김리영 주택산업연구원 책임연구원은 “주택 구입자 대부분이 3~5년 대출 이자만 내고 향후 매매차익을 기대라는 형태로 거래시장에 뛰어든다”며 “거치기간이 없어지면 자산여력이 없는 수요층은 주택 매입에 부담을 느낄 것”이라고 설명했다.

함영진 부동산114 리서치센터장은 “실수요층은 보금자리론, 공유형모기지 등을 통해 주택을 구입하고 있어 영향이 제한적”이라며 “다만 자산가들은 대출 부담이 한층 높아져 주택 매입에 보수적으로 접근할 수 있다”고 말했다.

하지만 주택 구입시 대출을 과도하게 받는 경우가 줄고 있어 큰 영향이 없을 것이란 전망도 나온다. 가계부채가 1000조원을 돌파해 리스크 부담이 높아졌기 때문에 고정금리, 비거치식 분할상환을 유도하는 방향성도 적절한 판단이라는 것.

허윤경 건설산업연구원 연구위원은 “거치식 상환이 대중화되면서 능력치 이상으로 대출 받는 경우가 많았는데 이를 줄여 가계부채 리스크를 조절할 필요가 있다”며 “현재 과도한 대출을 일으켜 주택을 구입 패턴이 많이 줄어 시장에 미치는 영향이 제한적일 것”이라고 내다봤다.

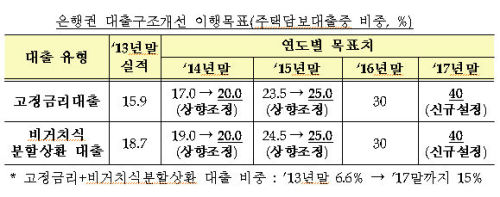

정부는 27일 ‘가계부채 구조개선 촉진방안’에서 현재 20%를 밑돌고 있는 고정금리, 비거치식 분할상환 비율을 오는 2017까지 40%까지 높이겠다는 방침을 밝혔다.

[뉴스핌 Newspim] 이동훈 기자 (leedh@newspim.com)