영상

영상[세종=뉴스핌 곽도흔 기자] 2주택 보유자로서 주택임대소득(수입금액)이 연간 2000만원 이하인 '소규모 임대사업자'는 한시적으로 2년간 비과세하고 2016년부터 분리과세한다.

월세 소득 1000만원까지는 세금을 내지 않아도 된다. 또 2016년부터 2주택 전세 임대소득도 과세가 되지만 대략 9억원 이하 전세는 세부담이 미미할 전망이다.

정부가 지난달 26일 발표한 주택임대차시장 선진화 방안이 소규모 임대사업자들의 세부담만 늘어난다는 지적에 이를 보완하는 조치를 5일 내놨다.

우선 2주택 보유자로서 주택임대소득(수입금액)이 연간 2000만원 이하는 한시적으로 2년간 비과세하고 2016년부터 분리과세한다. 또 2주택 보유자의 전세 임대소득(간주임대료)도 2016년부터 월세소득과 마찬가지로 2000만원 이하에 대해 분리과세키로 했다.

아울러 소규모 임대자의 과거 임대소득에 대해서는 세정상 배려키로 해 사실상 세금을 내지 않아도 되게 됐다.

김낙회 기획재정부 세제실장은 이날 브리핑에서 "지난번 발표에서 분리과세하겠다는 발표를 했는데 그 내용이 충분히 국민들에게 전달되지 못해 다소 혼란이 발생했다"며 "소위 생계형, 영세 임대사업자의 경우 세부담이 늘어나는 것으로 인한 여러 가지 부작용이 일어날 수 있는 것을 보완했다"고 설명했다.

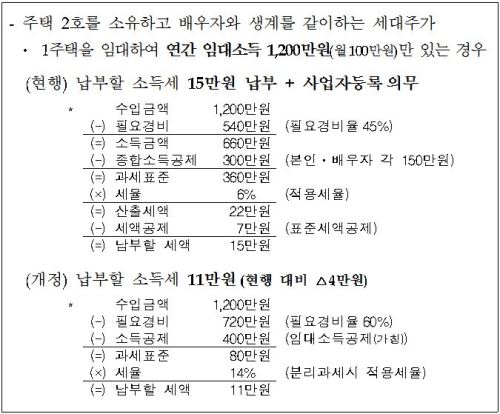

정부는 현행 6% 소득과세에서 단일세율 14%로 분리과세해도 세액은 더 늘지않게 보완했다. 필요경비율을 45%에서 60%로 올리고, 기본공제 400만원을 인정하기로 했다.

이에 따라 주택 2호를 소유하고 배우자와 생계를 같이하는 세대주가 1주택을 임대해 연간 임대소득 1000만원이 있는 경우 납부할 세금은 0원이 된다. 수입금액 1000만원에서 600만원(필요경비율 60%)을 빼고 기본공제 400만원을 빼면 사실상 과세표준이 0원이 돼 여기에 세율 14%를 곱해도 0원이 되기 때문이다.

연간 임대소득이 1200만원일 경우는 같은 식으로 계산해 연 11만원 정도 세부담이 발생한다.

정부는 또 2016년부터 과세되는 2주택 보유자의 전세 임대소득도 국민주택 이하로서 기준시가 3억원 이하 주택은 제외돼 50% 이상이 세금을 내지 않아도 되고 간주임대료도 큰 수준으로 산정되지 않아 세부담이 크지 않다고 밝혔다.

보증금 6억원인 경우 간주임대료가 500만원 수준이지만 보증금을 은행에 이체했을 경우 이자발생분은 제외하고 기본공제 등을 따지면 실제 과세되는 경우는 9억원 이상의 고가전세 등의 제외하고 많지 않을 것으로 보고 있다.

김낙회 실장은 "수도권의 30~40%가 전세 임대소득 과세 대상이 될 수 있는데 간주임대료 계산이 후하게 돼있다"며 "기본공제 같은 걸 받으면 세부담이 미미할 것이지만 월세 임대소득 과세 맞게 형평성 차원에서 하는 것"이라고 말했다.

[뉴스핌 Newspim] 곽도흔 기자 (sogood@newspim.com)