영상

영상[뉴스핌=강소영 기자]"시가총액 기준 중국 4대 인터넷 기업, 미국 상장 1등 차이나 주식"

"기업가치 과대평가, 주가에 거품 형성"

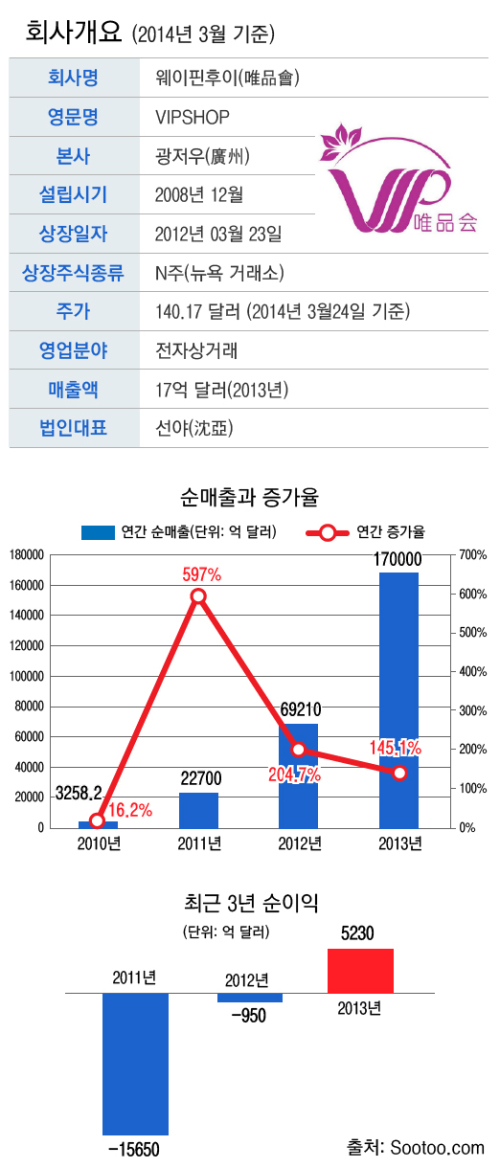

중국 전자상거래 회사 웨이핀후이(唯品會)에 대한 투자자와 시장의 평가가 엇갈리고 있다. 이 업체는 미국 증시 상장 후 폭발적인 주가 상승세로 주변 'N주' 기업들 가운데 부러움을 독차지 했다. 하지만 호사다마(好事多魔)란 말처럼 너무 가파른 주가 상승세가 이번에는 다시 투자자의 우려로 이어지는 상황을 맞았다.

중국 전자상거래 회사 웨이핀후이(唯品會)에 대한 투자자와 시장의 평가가 엇갈리고 있다. 이 업체는 미국 증시 상장 후 폭발적인 주가 상승세로 주변 'N주' 기업들 가운데 부러움을 독차지 했다. 하지만 호사다마(好事多魔)란 말처럼 너무 가파른 주가 상승세가 이번에는 다시 투자자의 우려로 이어지는 상황을 맞았다.

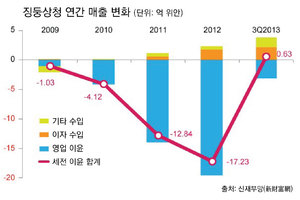

웨이핀후이는 유명 상표 상품을 할인해서 파는 온라인 명품 할인점이다. 통상 이월상품이나 재고정리 상품이 판매되는 탓에 중국에서는 타오바오(淘宝)·톈마오(天猫)·알리바바(阿里巴巴) 및 징둥상청(京東商城) 등 동종 업계 업체보다 급이 떨어지는 '떨이 시장'으로 취급을 받았다.

그러나 웨이핀후이가 2012년 3월 미국 뉴욕증권거래소에 상장한 후 주가가 폭발적으로 상승하고, 실적까지 개선되며 승승장구하자 이 기업에 대한 시장의 평가도 180도 달라지기 시작했다.

블룸버그 통신에 따르면, 상장 후 올해 3월 10일까지 웨이핀후이 주가 누계 상승폭은 2462%에 달한다. 지난해 7월 주가가 잠시 내림세를 보인 것을 제외하면 연속 19개월 상승세를 유지하고 있다. 미국에 상장한 시가 1억 달러 이상인 회사 가운데 웨이핀후이의 주가는 제약회사 인터셉트 파머수티컬(Intercept Pharmaceuticals) 다음으로 '훌륭하다'는 평가를 받고 있다.

웨이핀후이는 실적을 통해서도 그 실력을 증명하고 있다. 지난 3월 3일 발표한 올해 1분기 매출액은 6억 5000만 달러로 전년 동기 대비 109%가 늘었다. 가입자수와 주문량도 동기 대비 각각 130%와 124% 늘었다. 지난해 중국 전자상거래 사이트 가입자 증가율이 25%에 그친 것과 비교하면 놀라운 성장세다.

수익률도 업계 선두 수준이다. 2013년 4분기 웨이핀후이의 매출총이익률은 24.5%를 기록, 같은 기간 다른 전자상거래 업체인 당당왕(當當網·17.6%)와 징둥상청(9.8%)을 크게 앞섰다.1분기 실적이 발표된 후 도이체 방크와 HSBC는 웨이핀후이의 목표 주가를 상향 조정했다.

제프 팝(Jeff Papp) 오버바이스에셋매니지먼트(Oberweis Asset Management)의 수석 애널리스트는 "중국에는 티제이맥스(T.J. Maxx)와 로즈스토어(Ross Stores) 같은 상점이 없다. 웨이핀후이는 이러한 틈새시장을 제대로 공략하고 있다"고 평가했다.티제이맥스와 로즈스토어는 유명 브랜드 상품의 재고상품과 이월상품을 파격적인 가격으로 판매하는 할인전문점이다.

◇ 주가 거품 vs 성장 잠재력 여전  지난 3월 5일 주가가 170달러를 돌파, 시가총액이 100억 달러를 넘어서면서 웨이핀후이의 '성공 신화'는 절정에 달했다. 동시에 기업가치가 고평가됐으며 주가에 상당한 거품이 형성됐다는 우려의 목소리도 높아지고 있다.

지난 3월 5일 주가가 170달러를 돌파, 시가총액이 100억 달러를 넘어서면서 웨이핀후이의 '성공 신화'는 절정에 달했다. 동시에 기업가치가 고평가됐으며 주가에 상당한 거품이 형성됐다는 우려의 목소리도 높아지고 있다.

시가총액 100억 달러를 기준으로 보면, 웨이핀후이는 중국 대표 IT기업 텐센트·바이두(百度)·치후360(奇虎360)을 이어 중국에서 시가총액이 4번째로 큰 기업이 됐다. 중국의 또 다른 인터넷 포털 시나닷컴(新浪)의 2배, 소후닷컴의 3배, 당당왕(當當網)의 7배에 달한다.

웨이핀후이의 주가가 적정하다고 보는 견해의 근거는 무한한 시장 성장성이다.

의류와 화장품 시장에서 재고와 이월상품은 전체 시장의 상당 부분을 차지하고 있다. 류둥하오(劉東皓) 웨이핀후이 최고재무책임자(CFO)는 "시장이 성숙한 유럽과 미국에서는 재고상품 매출이 전체 상품 매출의 20%를 차지한다. 중국의 연간 의류산업 규모가 2조 5000억 위안 수준임을 감안하면, 재고상품 시장 규모가 5000억 위안에 달한다는 결론이 나온다"고 밝혔다.

그는 "지난해 웨이핀후이의 매출이 100여 억 위안이었다.아직까지 중국의 재고상품 시장에는 거품이 있을 수 없다"고 강조했다.

시장 전문가는 웨이핀후이 주가 전망에 대한 이견이 가치산정 방법의 차이에서 기인한다고 지적했다. 그는 "미국 영유아용품 소셜커머스 사이트 주릴리(Zulily)의 지난해 매출은 7억 달러에 불과하지만, 이 업체의 시가총액은 77억 1500만 달러에 달한다. 월스트리트의 애널리스트가 전자상거래 업체를 평가할 때 참고하는 주요 지표는 주가수익비율(P/E)이 아닌 주가매출액비율(P/S)이기때문이다"라고 강조했다.

웨이핀후이가 지난해 4분기 순매출액은 6억 510만 달러, 전년 동기 대비 117.3%가 늘었다. 반면 같은 기간 대다수 중국 전자상거래 업체는 손실을 기록했다. 우수한 실적은 웨이핀후이에 대한 월스트리트 투자자의 믿음을 더욱 굳히는 계기가 됐다. 주가매출비율도 동종 업체인 주릴리의 10배에 비해 훨씬 낮은 6배 수준에 그쳐 앞으로 성장여지가 충분하다는 것이 웨이핀후이 '지지자'들의 판단이다.

그러나 지나치게 가파른 주가 상승세와 급감하고 있는 매출 증가율은 웨이핀후이의 앞날을 흐리는 요인이 되고 있다.일부 투자자는 웨이핀후이의 현재 주가에 이미 향후 성장 가능성이 모두 반영돼있어, 앞으로 주가가 하락할 가능성이 크다고 전망한다. 온라인 명품할인 시장에 진입하는 후발주자의 추격도 매섭다. 2010년~2013년 웨이핀후이의 매출증가율은 1061%, 597%, 204%와 145%로 빠르게 줄어들고 있다.

◇ 막강한 자금 줄이 배후에...다른 전자상거래 업체와 다른 '태생'

웨이핀후이는 최근 온라인 화장품 시장에 새로운 승부수를 띄우고 있다. 이를 위해 지난 2월 14일 화장품 전문 온라인 상점 러펑왕(樂蜂網)의 지분 75%를 인수했다. 최근 중국의 화장품 시장이 빠른 확장세에 있고, 특히 온라인 시장에서 화장품 매출이 크게 늘어나고 있는 데 따른 전략으로 풀이된다.

펑자루(馮佳路) 웨이핀후이 부총재는 "여성용 화장품 시장 성장세가 빠르다. 이미 1200억 위안(약 20조 5000억 원) 규모를 형성하고 있다. 2015년이 되면 까르푸 등 대형마트와 왓슨스같은 드러그스토어의 유통망을 제치고 온라인 상점이 화장품 시장의 주 무대가 될 것"이라고 밝혔다.

온라인 화장품 시장은 밝은 전망만큼이나 경쟁도 치열해지고 있다. 가전제품 전문 온라인 상점 징둥상청이 최근 여성용 화장품 판매에 뛰어들었고, 전통 강자인 타오바오닷컴(濤寶網)은 한국의 인기스타 이민호를 광고 모델로 영입하며 고객 붙들기에 안간힘을 쓰고 있다.

그러나 여성용 화장품 시장에서 웨이핀후이는 경쟁 업체와는 다른 '경쟁력'을 가지고 있다. 배후 '자금 줄' 원저우(溫州) 상인이 바로 차별화된 경쟁력이다. 중국에서 원저우 상인은 '돈에 대한 후각이 매우 발달한 투자자'의 대명사로 통한다. 특히 원저우 상인은 '여성 소비 시장'에서 두각을 나타내왔다.

웨이핀후이의 초기 주주 중 하나인 여성 의류 브랜드 업체 오쉬리(Ochirly)가 대표적인 사례. 원저우에서 창업한 오쉬리는 현재 시가 20억 달러(약 2조 1000억 원) 규모의 회사로 성장했고, 한국 등 해외 시장에서도 명성을 날리고 있다. 세계적인 명품 유통사 루이비통모엣헤네시(LVMH)는 오쉬리의 성장성을 높이 평가하고 2012년 오쉬리 지분 10%를 인수했다.

원저우 상인은 줄곧 웨이핀후이 성장의 숨겨진 동력이었다. 미국 상장 직후 낮은 주가에 회사가 흔들릴때도 웨이핀후이를 지탱해준 것은 원저우 상인 자금이었다.관련 자료를 보면, 웨이핀후이에 투자한 엔젤투자자는 거의 저장성 원저우 출신이다.

여성 소비시장 전문가는 "대다수 전자상거래 업체는 베이징을 기반으로 IT전문가들이 주축을 이루고 있다. 그러나 웨이핀후이는 원저우를 기반으로 상인 자본이 주축이 된다는 점에서 경재업체와 DNA가 다른 업체라고 볼 수 있다"고 평가했다.

◇ IT 기술보다 '사람'의 감각에 치중하는 전자상거래 업체

경쟁업체인 당당왕 관계자는 "아마존 등 세계적인 전자상거래 업체는 모두 `롱테일 경제 이론(The Long Tail·다수의 소액 소비자가 매출을 좌우한다는 견해)'에 입각해, 빅데이터를 활용한 객관적인 수치로 고객의 소비패턴을 분석하고 있다. 웨이핀후이의 전략은 전자상거래 발전 과정을 거스르는 행위"라고 비판했다.

이러한 비판에 대해 선야(沈亞) 웨이핀후이 회장은 "유행해 민감한 상품은 휴대전화·컴퓨터와 같은 상품과 성격이 근본적으로 다르다"고 반박한다. 수치를 통한 정량화된 통계보다 패션 감각이 뛰어난 전문가 집단의 선택이 정확하다는 주장이다.

그는 "웨이핀후이는 일종의 온라인 아웃렛이다. 팔리지 않아 재고로 남은 명품 가운데 상품성이 있는 제품을 선별, 고객의 소비를 자극할 수 있는 전략을 재구성해야 한다"며 전문 MD를 통한 전략의 중요성을 강조했다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)