영상

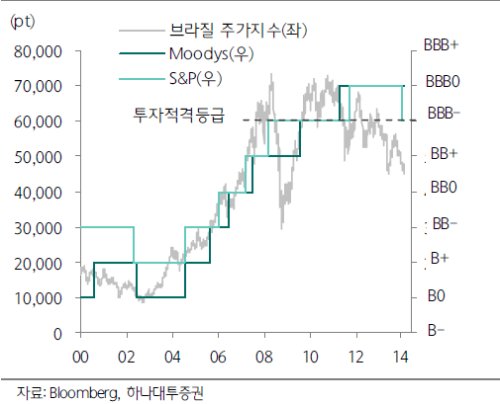

영상[뉴스핌=정연주 기자] " 2010년 7.5%에 이르던 브라질의 국내총생산(GDP) 성장률은 작년 2.3%로 떨어진 데 이어 올해는 1.8%로 하락할 것이다."

세계적 신용평가기관인 스탠더드 앤드 푸어스(S&P)가 밝힌 브라질 국가신용등급 하향조정 이유다. 하지만 신용등급 강등 이후에도 브라질 국채는 고금리·비과세 측면에서 투자매력도가 큰 것으로 평가를 받고 있다. 다만 통화가치 하락 가능성 등 잠재적 위험 요소가 여전해 안심하기에는 이르다는 우려도 일각에서는 제기된다.

15일 하나대투증권 김상훈 연구원은 "최근 브라질 채권에 대한 문의는 많이 들어오고 있다"면서 "저가 매력이 부각되는 정도지 펀더멘탈 자체는 개선되지 않아 헤알화 강세 등의 호재가 기조적으로 이어지기에는 어려움이 있다"고 말했다.

최근 브라질 국채 '건재설'에 다시 힘이 실렸던 이유 중 하나는 강등 이후 브라질 국채 금리와 환율에 큰 변화가 없었다는 점이다. 그러나 신용등급 강등은 통상적으로 곧 통화가치 하락으로 이어진다. 최근 헤알화 강세가 단기에 그칠 것이라는 의견이 나온다.

이에 따른 손실 가능성과 함께 국내 투자자들이 기관을 통해 매수한 신흥국 국채는 환헤지가 어려운 구조적 한계도 있다. 환헤지를 고려해 달러표시 채권에 투자하는 것도 방법이나, 이 물량 마저 많지 않은 상황이다.

HMC투자증권 이영원 투자전략팀장은 "브라질의 근본적인 경제적 문제가 빠르게 해결될 가능성은 낮아 최근의 헤알화 강세는 단기에 그치며 강등 전의 환율 밴드로 복귀할 것"으로 예상했다.

신한생명 서홍진 빅라이프센터장은 "일부 손절할 필요가 있다"며 "달러 강세 및 브라질의 스태그플레이션 진행 속도를 고려한 후 대응해야 한다"고 말했다.

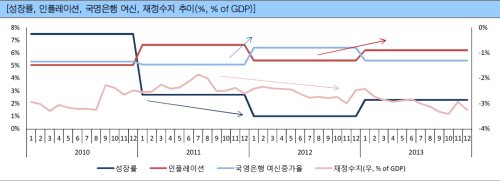

NICE 신용평가 김정동 연구위원은 "재정 적자가 늘어나고 변칙방법으로 재정을 운용하는 부분들이 장기적으로는 경제 펀더멘탈에 부담으로 작용할 것"이라고 말했다.

브라질 정부가 경기부양에 나설 경우 중도 환매하라는 권유도 있다. 미국 테이퍼링에 이어 타이트닝(긴축+금리인상) 이 예상돼 신흥국 채권의 투자 메리트가 부각되기 어렵다는 점도 고려해야 한다는 지적이다.

신영증권의 관계자는 "정책금리 인상과 연준자산 매각이 나타나면 달러자금으로 투자됐던 부분의 언와인딩(유동성 회수)이 불가피하다"면서 "내년 정책금리 인상 전까지 포지션 축소가 필요하다"고 말했다.

SC은행 이동원 WM/PB사업 총괄이사는 "단기적으로는 보수적 관점을 견지해야 하나, 하반기로 갈수록 투자 기회 확대될 것"이라며 "미국 금리인상 리스크가 가격에 반영되고 난 이후에는 브라질 국채의 가격 매력도가 부각될 수 있다"고 말했다.

우리은행 김옥정 WM사업단 상무는 "5년 이상 장기 투자가 가능한 사람이라면 유지할만 하다"면서 "다만 1~2년 이내 단기 투자자라면 굳이 환 위험을 무릅쓸 이유는 없어 보여 손절매를 권유한다"고 입장을 밝혔다.

[뉴스핌 Newspim] 정연주 기자 (jyj8@newspim.com)