영상

영상[뉴스핌=강소영 기자]중국 정부가 상하이와 홍콩의 증시를 연동한 ‘후강퉁(滬港通)’ 시행 세칙 마련에 나선 가운데, 후강퉁 제도가 환손실과 외환시장 불안을 유발할 수 있다는 우려가 제기됐다.

류둥량(劉東亮) 중국 초상(招商)은행 수석 연구원은 1일 경제뉴스 전문 포털 텅쉰재경(騰訊財經)의 전문가 칼럼에서 후강퉁 제도가 안고 있는 환율 손실의 위험성을 지적했다.

정해진 범위와 한도 내에서 개인과 기관 투자자들이 홍콩과 상하이 주식을 자유롭게 투자할 수 있도록 한 후강퉁 제도는 투자자에게 더 많은 투자 기회를 제공하고, 위안화 국제화를 촉진하는 순작용을 할 전망이다.

그러나 후강퉁을 통한 주식 거래 과정에서 발생할 수 있는 환율 위험 문제가 후강퉁 제도 활성화의 발목을 잡을 수 있다고 류둥량 수석 연구원은 강조했다.

류 연구원이 예상하는 후강퉁의 위험성은 환전 과정의 환손실, 대량 환전에 따른 환율 변동, 환율 변동에 따른 증시 충격의 세 가지다.

후강퉁은 위안화를 기초로 거래가 되는데, 중국 본토 투자자가 홍콩 주식에 투자하면서 지불한 위안화는 홍콩 경내에서 환전되는 과정을 거치게 된다. 상하이 주식을 거래하는 홍콩 투자자 역시 자금을 위안화로 환전해야 한다. 이 과정에서 환손실이 발생할 수 있고, 이는 투자자의 손실로 이어질 수 있다는 것이 류 연구원의 분석이다.

중국 외환당국이 위안화 환율의 쌍방향 변동폭을 확대한 상황에서, 환율 변동이 후강퉁 투자자에게 환손실을 안길 수 있다는 것이다. 현재 홍콩 달러는 미 달러를 기준으로 좁은 구간에서 변동하고 있고, 홍콩 달러와 위안화 환율은 위안화와 달러 환율 변동과 거의 비슷한 흐름을 보인다.

중국 외환당국이 위안화 환율의 쌍방향 변동폭을 확대한 상황에서, 환율 변동이 후강퉁 투자자에게 환손실을 안길 수 있다는 것이다. 현재 홍콩 달러는 미 달러를 기준으로 좁은 구간에서 변동하고 있고, 홍콩 달러와 위안화 환율은 위안화와 달러 환율 변동과 거의 비슷한 흐름을 보인다.

예를 들어, 위안화 가치가 오르고 미국 달러 가치가 내려가면, 홍콩 달러의 가치 역시 하락하게 되고, 이는 홍콩 주식 투자자에게 환 손실을 초래할 수 있게 된다.

설령 홍콩 혹은 상하이 주식 투자로 수익을 낸다 해도 환손실이 발생하면 투자 실적은 낮아지게 된다. 물론 반대로 환 차익이 발생할 수도 있지만, 환율 변동이 투자의 위험 요소가 되는 것은 분명하다.

이 같은 환율 변동의 위험성을 해소하기 위해 환헤지의 수요가 늘 것으로 전망된다. 문제는 현재의 후강퉁 제도에서는 환헤지를 할 수 있는 효과적인 도구가 없다는 것이다.

기업이 환헤지를 위해 통상 사용하는 방법은 외환선물 거래이다. 그러나 중국의 금융 규정에 따르면, 외환선물 거래는 반드시 실물 무역 거래에서만 이용할 수 있다. 실물 무역 거래에 기반하지 않은 외환선물 거래는 가짜 무역 거래로 간주된다.

후강퉁 거래에서 외환선물 거래를 통한 환헤지를 허용한다해도 문제는 남아있다. 기업이 외환선물 거래로 환헤지를 할 수 있는 것은 보유 자금 운용에 대한 구체적인 계획수립이 가능하기 때문이다. 반면 주식 투자자는 자신이 투자한 주식 자산을 언제 처분해야 할 지 확정하기가 힘들다.

외환옵션 거래 역시 환헤지에 자주 이용되는 방법이다. 그러나 중국은 현재 실물 무역 거래가 아닌 투자자의 위안화-외화 옵션 거래를 허용하지 않고 있다.

류둥량 연구원은 중국 금융당국이 이러한 환손실 위험을 효과적으로 해결할 수 있는 방안을 검토해야 한다고 주장했다.

하지만 효과적인 환헤지 도구가 제시된다 하더라도, 개인 투자자가 이를 제대로 활용하기는 힘든 것이 현실이다.

이러한 한계점 때문에 후강퉁 제도가 결국 기관투자자 중심으로 운용될 가능성이 크다고 류 연구원은 전망했다. 제도 시행 초기에 개인 투자자가 몰릴 수 있지만, 결국 금융지식의 한계와 운용상의 어려움으로 개인보다는 전문 기관이 시장을 주도하게 될 것이라는 설명이다.

후강퉁 제도가 외환 시장의 불안정을 초래할 수 있다는 점도 간과해서는 안될 중요한 문제다. 홍콩과 상하이 간 대량의 환전 수요가 외환 시장에 충격을 줄 수 있기 때문.

중국 금융 당국의 계획대로 홍콩 투자자가 총 한도 3000억 위안, 하루 130억 위안 범위 내에서 상하이 주식을 거래하고, 상하이 투자자가 총 2500억 위안 한도 내에서 하루 105억 위안으로 홍콩 주식을 거래하면서, 양 시장의 자금 유출입 규모가 비슷하다면 문제가 될 것이 없다.

그러나 상하이와 홍콩 두 곳의 시황이 다를 수 밖에 없고, 시장의 자금은 시황이 나쁜 곳에서 좋은 곳으로 흐르는 관성이 있기 때문에 결국 자금 흐름의 불균형 현상은 피할 수 없다는 것이 류 연구원의 예측이다.

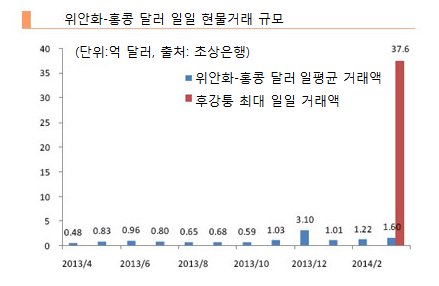

만약 상하이 증시가 활황세를 보이고 홍콩 증시가 침체된다고 가정하면, 후강퉁 내 거래 자금이 홍콩에서 상하이로 몰릴 수 있다. 이 과정에서 홍콩 달러를 위안화로 환전하는 수요가 크게 늘게된다. 이론적으로 환전 규모는 최대 235억 위안까지 늘어날 수 있다. 이는 현재 위안화-홍콩 달러의 현물시장의 한 달 거래량과 비슷한 수준으로, 이러한 사태가 실제로 발생하면 홍콩 달러 가치는 단기간에 폭락하게 된다.

만약 상하이 증시가 활황세를 보이고 홍콩 증시가 침체된다고 가정하면, 후강퉁 내 거래 자금이 홍콩에서 상하이로 몰릴 수 있다. 이 과정에서 홍콩 달러를 위안화로 환전하는 수요가 크게 늘게된다. 이론적으로 환전 규모는 최대 235억 위안까지 늘어날 수 있다. 이는 현재 위안화-홍콩 달러의 현물시장의 한 달 거래량과 비슷한 수준으로, 이러한 사태가 실제로 발생하면 홍콩 달러 가치는 단기간에 폭락하게 된다.

외환 시장의 불안정은 결국 주식 시장의 불안정으로 이어진다는 점도 우려할 만한 사항이다. 달러 대비 위안화의 가치가 계속해서 내려가고, 적절한 환헤지 방법도 없다면 상하이 주식에 투자한 홍콩 투자자들은 상하이 주식을 대량 매도할 것이고, 이는 상하이 증시 폭락으로 이어질 수 있다.

류 연구원은 중국 금융 당국이 이러한 문제점을 인식하고 적절한 대응책을 강구할 필요가 있으며, 후강퉁 제도에 관심이 있는 기관과 개인투자자들도 발생할 수 있는 각종 문제점에 유의해야 한다고 강조했다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)