영상

영상[뉴스핌=강소영 기자] 알리바바의 인터넷 MMF(머니마켓펀드) 상품 위어바오(餘額寶)가 오는 13일로 출시 1주년을 맞는다. 위어바오는 인터넷에 기반한 새로운 기법으로 중국 금융 재태크 시장에 엄청난 변화를 몰고 왔다. 가입자와 총 자금규모는 각각 1억명, 5000억위안을 넘어섰다.

위어바오는 △ 인터넷 금융의 성장과 금융시장의 외연 확장 △ 중국 펀드 시장 규모 확대 △ IT 산업과 금융업의 결합 △ 중국 재테크 시장의 성장 촉진 등 중국 금융 생태환경의 변화를 촉진해 경제·사회의 이목을 집중시켰다.

중국은 사회는 IT기업에서 고안한 일개 재테크 상품이 중국 산업계는 물론 자본시장 전반에 엄청난 파급 효과를 불러일으켰다는 것에 놀라워했다. 특히 위어바오가 중국 자본시장의 마지막 과제인 '금리 자유화' 추진을 자극했다는 점을 금융권과 경제 전문가들은 높이 평가하고 있다.

◇ 탄생, '폭발 성장'

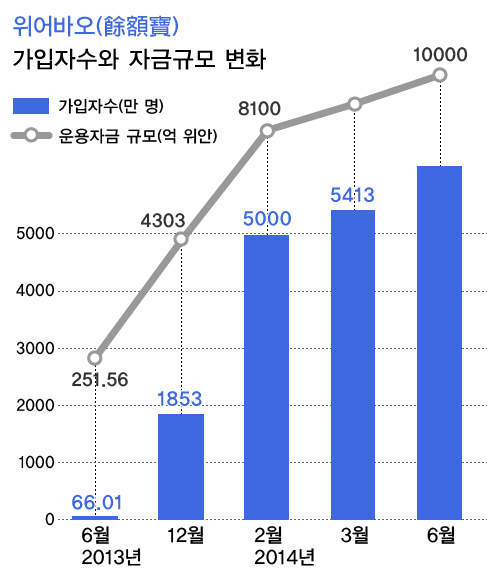

위어바오는 중국 알리바바가 텐홍펀드와 손잡고 온라인 지불결제수단인 알리페이를 통해 출시한 온라인 금융 상품으로 일종의 MMF에 해당한다.  펀드상품을 온라인 결제대행시스템과 결합한 위어바오는 출시와 함께 폭발적인 인기를 끌었다. 높은 기대수익률과 원금보장 그리고 온라인을 이용한 편리한 투자방식이 화제가 되면서 가입자수와 예치금 규모가 기하급수적으로 늘었다.

펀드상품을 온라인 결제대행시스템과 결합한 위어바오는 출시와 함께 폭발적인 인기를 끌었다. 높은 기대수익률과 원금보장 그리고 온라인을 이용한 편리한 투자방식이 화제가 되면서 가입자수와 예치금 규모가 기하급수적으로 늘었다.

2013년 6월 말, 가입자수 4303만 명, 예치금 66억 100만 위안에서 2014년 6월 가입자수는 1억 명을 돌파했고, 예치금은 3월 말 기준 5413억 위안으로 증가했다. 1년 만에 가입자수는 약 2.5배, 운용자금은 80배가 늘어난 것.

위어바오의 폭발적 인기는 중국 자본시장에 기대 이상의 놀라운 변화를 불러일으켰다. 위어바오가 개인 투자자에게 금리와 재테크에 대한 의식을 불러일으켰고, 은행권에는 금리 자율화를 압박하는 계기가 된 것이다.

위어바오가 '대히트'를 기록하자, 텐센트·바이두 등 경쟁 IT업체와 증권·펀드 업계도 앞다퉈 유사상품을 출시했고, 시중 자금이 대거 위어바오 등 인터넷 재테크 상품으로 몰렸다.

특히 위어바오와 유사 상품에 투자하기 위한 예금 인출이 급증하면서, 은행권은 예금 이탈을 막기 위해 고심해야 했다. 중국 금융시장 분석 기관 윈드닷컴(wind.com)에 따르면, 위어바오가 출시된 후 2013년 10월 중국 개인의 위안화 저축규모는 8967억 위안, 2014년 4월에는 1조 2300억 위안이 줄어들었다.

◇ 전통 은행권 독점구조 위협...금융 시장 무한 경쟁 예고

은행권 예금의 대량 이탈은 중국의 예금금리 상한제도, 은행권의 안일한 영업방식과 관련이 있다. 중국 인민은행은 예금금리를 기준금리 대비 10% 이하로 제한하고 있고, 시중 대형은행은 이보다 훨씬 낮은 예금 금리를 제시해왔다. 시중 은행이 제도의 '울타리' 속에서 시중 자금을 '헐값'에 이용하고 있었던 것이다.

그러나 위어바오의 등장으로 시중 은행은 무한경쟁에 직면하게 됐고, 이는 중국 정부가 추진 중인 금리 자유화 실현을 촉진할 것으로 기대된다.

궈톈융(郭田勇) 중국재경대학 중국은행업 연구센터 주임은 "그간 중국에선 정부와 은행 모두가 금리 자유화를 외쳤지만, 실제 행동은 찾아 보기 힘들었다"며 "위어바오로 은행권은 금리 제한제도의 폐해를 몸소 체험하게 됐고, 이는 은행권이 금리 자유화에 적극적으로 동참하게 하는 자극제가 됐다"고 평가했다.

양츠(楊馳) 화하(華夏)은행 연구원은 "위어바오는 은행권이 자산,유동성 관리, 상품 개발과 서비스를 강화하도록 압박함으로써 금리 자율화에 앞서 은행과 시장이 '예행연습'을 할 수있는 기회를 마련해줬다"고 분석했다.

우샤오추(吳曉求) 중국인민대학 금융증권연구소장은 "위어바오의 자금조달원이 은행 자금이라는 자생적 한계가 있긴 하지만, 위어바오는 은행의 독점구조를 깨뜨리고, 금융 상품 경쟁 구도를 형성했다는 점에서 의의가 크다"고 밝혔다.

◇ 금리 자유화 촉진한 위어바오, 금리 자유화로 위기 맞을 수도

위어바오가 지난 1년 눈부신 성과를 냈지만, 이 상품이 금융 시장에서 뿌리내리기 위해선 추가적인 혁신과 설계 재조정이 필요하다고 전문가들은 지적한다.

위어바오의 위기 조짐은 수익률 하락으로 가시화 되고 있다. 위어바오의 수익률은 은행 간 자금시장의 상황과 유기적 관계를 맺고 있다. 시중 유동성이 부족하면 수익률이 상승하지만, 자금이 풍족하면 수익률은 낮아진다. 6월 이후 인민은행이 통화정책 완화기조를 유지하면서 시중의 유동성이 풍부해졌고, 위어바오의 수익률은 은행권 재테크 상품보다 낮은 4% 후반으로 내려갔다. 위어바오와 유사한 다른 상품 역시 비슷한 상황이다. 최고 7%를 웃돌던 지난해 수익률과 비교하면 상당히 낮은 수준이다.

양츠 연구원은 "위어바오는 사업모델의 혁신이라기 보다는 투자 경로의 혁신에 가깝기때문에, 시장 진입 문턱이 낮다. 이미 시중엔 유사 상품이 쏟아지고 있어 위어바오의 입지가 줄어들고 있다"고 지적했다.

그는 "위어바오는 중국 금융 시장이 금리 자유화로 가는 과도기에 탄생해 성공을 거둘 수 있었지만, 금리 자유화가 실현된 후에는 지금과 같은 힘을 발휘하기 힘들 것"이라고 전망했다.

궈톈융 주임은 "금리 자유화가 실현되면 위어바오와 시중 상품의 금리차가 줄어들게 된다. 이는 위어바오의 발전을 제약하게 될 수 있다"고 분석했다.

그는 "그러나 위어바오는 결재와 지불대행 서비스를 결합한 독특한 구조와 기능을 가지고 있기때문에 앞날을 지나치게 비관할 필요는 없다"고 덧붙였다.

한편, 알리바바는 위어바오의 펀드 협력사인 천홍(千弘)펀드와 함께 SNS와 금융상품을 결합한 '바오펀왕(寶粉網)' 출시를 준비중인 것으로 전해졌다.

천홍펀드 관계자는 "위어바오의 응용 범위와 기능을 대폭 확대할 계획이며, 다른 종류의 상품과 서비스도 개발하고 있다"고 밝혔다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)