영상

영상[뉴스핌=강소영 기자] 긴축통화 완화로 사실상 통화정책의 방향을 선회중인 중국 인민은행이 시장의 예상을 깨고 새로운 통화조절 도구를 준비하고 있다.

제일재경일보(第一財經日報)는 인민은행이 통화공급 확대를 위한 새로운 통화량 조절 도구인 PSL(Pledged Supplementary Lending)을 사용할 것이라고 18일 보도했다.

제일재경일보(第一財經日報)는 인민은행이 통화공급 확대를 위한 새로운 통화량 조절 도구인 PSL(Pledged Supplementary Lending)을 사용할 것이라고 18일 보도했다.

담보성 보충융자로 풀이할 수 있는 PSL의 기본 개념은 재융자와 비슷하다. 인민은행은 PSL이 지준율을 인하하지 않고 시중에 유동성을 공급하면서, 시중 금리 안정에 도움을 주는 한편 통화당국의 유동성 조절능력도 높여줄 것으로 기대하고 있다.

◇ 혁신적 통화조정 도구 PSL의 탄생 배경

인민은행이 새로운 통화량 조정도구 설계에 나선 것은 지준율·금리 조정 등과 같은 기존의 도구로는 복잡하게 얽혀있는 중국 자본시장의 구조적 문제를 해결하기 힘들기 때문으로 풀이된다.

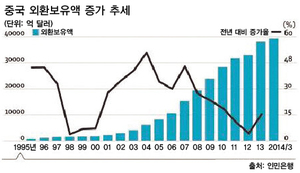

현재 중국은 경기둔화세 가속, 외국환평형기금 증가세 위축, 기업의 융자난 가중, 막대한 외환보유액에 따른 부담 등 여러 가지 문제에 노출돼있다. 게다가 2~3분기에는 지방정부 부채 상환과 부동산 신탁 상환이 집중될 전망이어서 심각한 유동성 부족 우려도 제기되고 있다.

중국에서 금리 자유화가 실현되지 않은 상황에서 인민은행은 섣불리 금리 조정에 나서기도 힘들다. 결국 중국 정부로선 지준율 인하가 최적의 통화정책 수단이 됐지만, 전면적 지준율 인하로 풀린 시중자금이 부동산 투기 등으로 유입되면 또 다른 문제가 발생하게 된다. 또한, 중국 지방정부와 기업의 높은 차입비율과 그림자 금융 문제가 시시각각 중국 경제의 숨통을 조이고 있는 상황에서 지준율 전면 인하는 통화당국에게 상당한 부담을 줄 수밖에 없다.

결국 인민은행이 선별적 지준율 인하라는 새로운 제도를 생각해냈지만, 선별적 지준율 인하 확대 시행은 결국 전면적 지준율 인하로 이어질 수 있다는 한계를 갖고 있다.

이런 상황에서 인민은행이 고안한 것이 PSL과 같은 새로운 통화정책 수단의 도입이다. 인민은행은 2008년 금융위기 이후 미국,유럽,일본과 영국 등 선진국이 양적완화 과정에서 다양한 도구를 개발했던 점에 착안한 것으로 전해졌다.

인민은행이 PSL을 통해 기대하는 효과는 크게 두 가지. 실물경제 주체의 자금조달 비용을 낮추면서 시중의 유동성을 공급하고, 인민은행의 시장 주도권도 되찾겠다는 것이다.

◇ PSL, 지준율은 유지하면서 인민은행의 시장 주도권 확보

인민은행 통화정책 방향전환의 본질은 양적 조절에서 가격 조절로의 변화다. 2003~2013년 시중의 본원통화는 외국환평형기금을 통해 방출됐다. 해외에서 중국으로 유출되는 자금 규모에 따라 변화하는 외국환평형기금 규모는 통화당국이 조정하기 힘들기 때문에, 유동성 조정 과정에서 인민은행의 영향력은 약해질 수 밖에 없었다.

그러나 2013년 이후 중국 경상무역 흑자규모가 줄어들고, 외국환평형기금 증가세도 주춤해지면서 인민은행이 시장에 개입해 영향력을 발휘할 수 있는 여지가 커지고 있다. 인민은행은 '위기'를 기회로 삼아 시장 주도권을 되찾아 오겠다는 속셈이다.

이를 위한 도구가 바로 PSL. 인민은행은 PSL 금리를 기준으로 중장기 정책금리 시스템을 구축해 시중 금리에 대한 통화당국의 영향력을 확대할 것이다. 중장기 정책금리 시스템 구축을 위해 보다 탄력적인 금리밴드 제도도 뒤따를 예정이다. 인민은행은 2013년 11월 단기 금리밴드 제도인 '상비대출편의(SLF)'라는 새로운 통화정책 도구를 마련해 운용해오고 있다.

금리밴드란 금리적용에 있어 상한선과 하한선의 범위를 중앙은행이 정하면, 그 범위 내에서 각 금융기관이 금리를 자율적으로 결정하도록 하는 방식이다. 이 제도를 운용하면 시중 유동성 규모에 따라 금리를 탄력적으로 적용할 수 있고, 각 금융기관의 경쟁을 유도할 수 있고, 결과적으로 기업의 자금조달 비용도 낮출 수 있게 된다.

PSL을 통해 인민은행의 시중 금리에 대한 영향력을 강화하고, 유동성을 공급할 수 있다면 굳이 지준율을 인하하지 않아도 될 것으로 보인다. 이 때문에 인민은행은 앞으로 재융자와 지준율 조정 보다 PSL을 자주 활용할 것으로 전문가들은 전망하고 있다.

다만, 현재 재융자 금리조차 공개하지 않는 인민은행이 PSL 금리를 공개할지에 전문가들은 의구심을 표명하고 있다. 금리를 공개하지 않으면서 중장기 시장금리를 조정하겠다는 것이 논리적으로 모순된다는 지적이다.

◇ PSL, 금리자유화를 위한 '밑밥'

PSL을 통해 중국이 기대하고 있는 또 다른 효과는 금리자유화 촉진이다. PSL이 탄력적인 금리밴드 제도를 수반한다는 점에서 이 제도는 금리자유화를 유도할 수 있다는 분석이다.

저우샤오촨(周小川) 인민은행장은 수차례 공식 석상에서 이르면 1~2년 내(2016년 이내)에 금리자유화가 실현될 수 있다고 밝히며 금리 자유화에 추진에 대한 의지를 확고히 했다.

그러나 인민은행은 금리자유화 추진속도는 △ 은행을 포함한 기업의 재무 연성 예산제약(Soft Budget Constraint) 여부 △시장주체의 금리변동에 대한 민감성 정도에 따라 달라질 수 있다고 보고 있다.

연성 예산제약이란 사회주의체제 기업에서 빈번히 발생하는 현상으로, 정부지원에 익숙한 기업의 지출이 예산의 범위를 크게 벗어나는 현상을 가리킨다. 연성예산제약의 전형적 특성은 기업이 생산요소(토지·노동·자본)에 대한 수요를 늘리고, 가격의 변화에 둔감해지는 것이다. 생산요소가 부족해 추가구입에 따른 자금을 정부기관이 부담해주면서 예산의 구속력(제약)이 약화(연성화)되는 것. 이러한 상황이 심각해지면 만성적인 물자부족과 과잉투자 현상이 발생하게 된다.

이런 배경하에서 인민은행은 통화당국이 시중금리에 대한 주도권을 확보해야만 금리자유화를 성공적으로 안착시킬 수 있다고 판단하고 있다.

중국 경제 전문가들은 PSL이 금리밴드 제도와 중장기 정책금리 결정으로 인민은행의 시장 영향력을 확대하고, 금융기관 간 경쟁을 유발한다는 점에서 금리자유화와도 밀접한 관련이 있다고 주장한다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)