영상

영상[뉴스핌=김성수 기자] 신흥국 주가가 선진국에 비해 과도하게 저평가됐다는 지적이 잇따르고 있다.

18일(현지시각) 미국의 러시아 전문매체인 모스코타임스는 올해 러시아 주식 주가수익배율(P/E)이 4.5를 기록했다고 블룸버그를 인용해 보도했다. 미국 주식보다 70% 이상 할인된 수준이다.

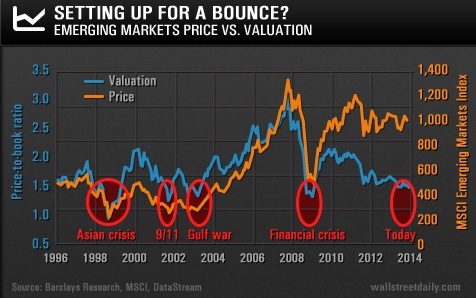

미국 주식전문 사이트 인베스토피디아에 따르면 MSCI 이머징마켓 인덱스는 P/E가 11로, MSCI 세계 인덱스보다 40% 할인돼 있다. 두 지수의 격차가 이렇게 크게 벌어진 것은 10년만에 처음이다.

마켓워치는 신흥시장 주가가 저평가된 것은 ▲신흥국 경제성장 둔화 ▲주요 선진국의 경기 회복 ▲연방준비제도(연준)의 양적완화 축소(테이퍼링) 등 세 가지 요인 때문이라고 설명했다.

실제로 미국의 상장중국펀드 중 규모가 가장 큰 아이쉐어즈 차이나 라지캡 상장지수펀드(ETF)는 테이퍼링이 처음 거론됐던 지난해에만 수익률이 11% 하락했다. 2011년 이후로 보면 20%가 넘는 손실이다. 자산 규모가 40억달러인 아이쉐어즈 MSCI 브라질 캡 ETF 수익률은 지난해 30% 하락했고 2011년 이후로는 약 50% 폭락했다.

다만 마켓워치는 "신흥국 증시는 과도한 손실을 입었다"면서도 "과연 이것이 신흥국 경제 실상과 부합하는지는 의문"이라고 언급했다. 신흥국 경제전망이 단기적으로는 부정적이라도 이 지역의 장기적 성장기회를 놓쳐서는 안 된다는 지적이다.

연준 테이퍼링으로 촉발된 신흥국 통화가치 급락은 지난 1997~1998년 아시아 외환위기와는 성격이 다르다. 주요 아시아 국가들은 외환위기 이후 구조조정를 거치고 외환 보유액을 늘리는 등 경제 펀더멘털을 개선해왔다. 아시아와 남아메리카 국가들은 외환 다변화를 통해 환리스크를 관리하고 있으며 국가 부채도 위기 때보다 양호한 수준을 유지하고 있다.

신흥국 경제가 성장 둔화를 겪고 있지만 잠재성이 있다는 것도 향후 전망을 밝게 만드는 요인이다.

인도는 라구람 라잔 인도 중앙은행 총재 이후 물가 안정을 위해 통화 정책을 긴축적으로 운용하고 있다. 그 결과 투자가 줄어들면서 단기성장을 저해하는 면이 있지만, 장기적으로는 안정적 경제성장을 이끄는 데 중요한 정책이라는 평가다.

한편 전문가들은 신흥국 주식의 매력으로 포트폴리오 리스크 축소를 꼽았다.

알렉 영 스탠다드앤드푸어스(S&P) 캐피탈 글로벌 주식 전략가는 "미국 자산과 신흥국 자산 비중이 7대 3일 때 포트폴리오 안정성과 수익률을 동시에 취할 수 있다"고 말했다. 이어 삼성이나 차이나모바일 등이 포함된 아이쉐어즈 코어 MSCI 이머징마켓 ETF를 추천했다.

마켓워치는 장기 투자상품으로 '뱅가드 FTSE 이머징마켓 ETF(VWO)'을 꼽았다. 지역별 투자비중은 중국과 대만 등 중화권 33%, 브라질 13%, 인도 10%로 추천했다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)