영상

영상[세종=뉴스핌 곽도흔 기자] 최경환 부총리의 새 경제팀이 근로소득 증대세제, 기업소득 환류세제, 배당소득 증대세제라는 가계소득 증대를 위한 3대 패키지를 특단의 조치로 내놓았다. 특히 기업의 당기이익의 일정분에 대해 과세키로 한 기업소득환류세제는 세계에서 처음 시행하는 제도다.

3대 패키지는 내수부진이 구조적인 현상으로 굳어지고 있고, 이는 임금상승 둔화로 가계소득이 부진하기 때문이라는 진단에서부터 비롯됐다. 즉 기업의 이익을 가계소득으로 돌려 가계소득 증가→소비 증가→투자 증가의 선순환 고리를 만들겠다는 생각이다.

그러나 근로소득 증대세제는 기업들의 임금 인상 유인 효과가 적다는 점에서 과연 원하는 만큼 효과를 거둘 수 있을지 의문시되고 있다. 기업소득 환류세제도 내년부터 시행될 경우 2017년은 돼야 본격적인 과세가 이뤄진다는 점에서 당장 가계소득에 영향을 주지 못할 전망이다.

이에 따라 정부는 직접적인 가계소득 증대를 위한 새로운 정책수단이라고 홍보하지만 용두사미로 전락할 가능성도 높다는 비판이 나온다.

우선 3년 한시로 시행되는 근로소득 증대세제는 기업이 평균임금을 최근 3년간의 평균상승률보다 많이 인상할 경우 초과분의 10%(대기업은 5%)를 세액공제해준다는 정책이다.

문창용 기획재정부 조세정책관은 근로소득 증대세제로 1000억원 정도의 세제지원이 이뤄질 것으로 전망했다. 문제는 기업이 임금을 인상하지 않을 경우 딱히 유인할 지원책은 없다는 점이다.

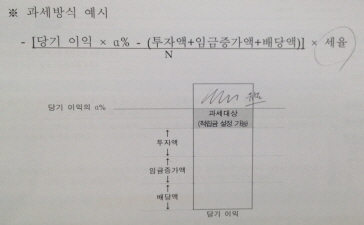

그래서 기업소득환류세제를 도입했다. 이 제도는 당해연도 발생 이익의 일정부분을 2~3년간 투자나 임금증가, 배당에 활용하지 않을 경우 과세하는 내용을 담았다.

내년부터 시행될 경우 2017년은 돼야 실제 과세가 이뤄지는데 아직은 얼마나 세금이 더 걷힐지 알 수 없다. 문제는 일정 자기자본 규모 이상 법인에만 해당돼 임금이 원래 높은 대기업에만 해당될 수 있다는 점이다. 소득양극화를 더욱 부추길 수 있다.

또 배당의 경우 주식시장에서 외국인투자자 비중이 30%가 넘는 상황에서 얼마나 가계소득으로 돌아올지도 미지수다. 정부는 여전히 약 70%는 기관투자자나 내국법인, 개인이 보유하고 있다며 결국 가계부분 소득으로 유도할 수 있다고 설명한다.

아울러 우리 기업의 배당성향이 전 세계 평균(40.2%)에 비해 19.5%로 크게 낮은 상황에서 외국인 투자자에게 배당이 증가할 경우 오히려 투자가 증가할 것으로 기대하고 있다.

[뉴스핌 Newspim] 곽도흔 기자 (sogood@newspim.com)