영상

영상[뉴스핌=한기진 기자] 오는 8월 1일(금)부터 완화된 주택담보인정비율(LTV)과 총부채상환비율(DTI)에 따라 주택담보대출을 받을 수 있다.

27일 금융위원회는 LTV·DTI 등 주택대출규제 합리화 대책은 금주중 관련 절차를 완료하고 8월 1일부터 시행된다고 밝혔다.

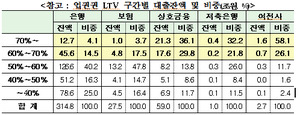

LTV는 지역별·업권별 차등 없이 70%로 단일화됐고 DTI도 60%로 상향됐다.

이번 규제 완화 효과로 실제로 얼마나 더 대출을 받을 수 있을까.

수도권에 거주하는 A씨가 3억원짜리 주택을 담보로 금리 연4.0%, 10년 만기 대출을 받을 경우, 기존 LTV 50%이 적용될 경우 대출가능액은 1억5000만원이지만 70% 조정시 2억1000만원까지 대출이 가능해진다. 총 6000만원 가량 대출가능액이 증가하는 셈이다.

만약 A씨가 이미 1금융권보다 LTV규제가 느슨한 2금융권에서 대출을 받았다고 가정하면 은행권으로 대출전환도 가능하다.

기존 2금융권에서 LTV 70%를 적용받아 2억1000만원을 대출받던 A씨가 은행권에서 LTV 70%로 전부 전환할 경우 연간 이자비용 229만원(2.1억×1.09%)을 절감할 수 있다. 상호금융 주택담보대출 금리 4.72%, 은행권 주택담보대출 금리 3.63%를 감안한 수치다.

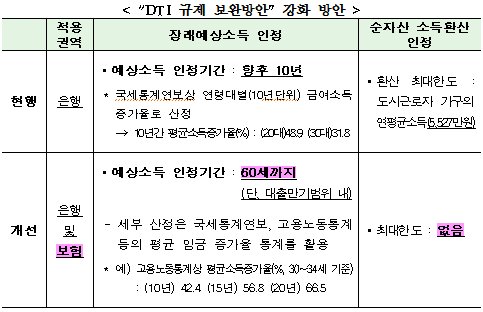

총부채상환비율(DTI)도 60%로 일괄 상향돼 대출 가능 금액이 늘어난다. 금융위는 적용권역을 은행권에서 보험권까지 확대했고, DTI를 산정할 때 고려하는 장래예상소득 인정기간을 향후 10년에서 60세까지(단, 대출만기 내) 늘리기로 했다.

예를 들어 연소득 3500만원인 33세 B씨가 만기 20년의 주담대(금리 연 4.0%)를 이용한다면 기존에는 10년간 소득증가율을 반영했지만 앞으로는 만기인 20년까지 소득증가율을 적용한다.

10년간 소득증가율 31.8%를 적용하면 B씨의 소득 인정액은 4057만원으로 최대 3억3500만원까지 대출 가능하지만, 20년간 소득증가율 66.5%를 적용하면 소득 인정액은 4664만원으로 최대 3억8500만원을 빌릴 수 있게 되는 것이다. 총 5000만원 가량 대출가능액이 증가하는 셈이다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)