영상

영상[뉴스핌=한태희 기자] 정부가 DTI(총부채상환비율)를 완화키로 했지만 단독·다가구·다세대·연립주택을 사려는 사람은 금융규제 완화 혜택을 받지 못할 것으로 보인다.

이들 주택은 DTI 규제가 적용되지 않지만 시중은행은 대출관리를 위해 DTI를 까다롭게 적용하고 있다. 이런 이유로 정부가 아파트에 적용되는 DTI를 완화해도 시중은행에선 단독·다가구 주택에 대한 보수적인 운영 기조를 쉽사리 바꾸지 않을 전망이다.

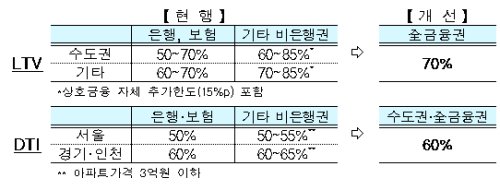

29일 금융위원회와 시중은행에 따르면 현재 DTI 규제는 수도권 아파트에만 적용되고 단독·다가구·다세대·연립주택에는 적용되지 않고 있다.

금융위원회 금융정책과 관계자는 "DTI는 아파트에만 적용되지 단독·다가구 등에는 적용되지 않는다"며 "DTI는 최대 이 정도까지 대출해줄 수 있다는 상한선으로 은행에서 상한선을 지키면 금융당국에서는 따로 제재 하지 않는다"고 설명했다.

DTI는 총 소득에서 대출 원리금 상환액이 차지하는 비율이다. 정부는 주택경기 부양을 위해 내달 1일부터 서울 지역 DTI를 50%에서 60%로 올리기로 했다. 집을 사려는 사람은 더 많은 돈을 은행에서 빌릴 수 있게 된 셈이다.

하지만 시중은행에서는 단독주택이나 빌라 등에 대한 대출은 보수적으로 운영하고 있다. KB국민은행의 한 대출 상담원은 "KB국민은행 부동산 시세와 소득, 신용등급 등을 전반적으로 평가해서 대출 규모를 정한다"며 "KB국민은행 시세에 잡히지 않는 주택은 따로 감정 평가를 하는 절차를 밟아야 한다"고 말했다. 우리은행 대출 상담원은 "일괄적인 기준은 없다"면서도 "단독주택은 공시가격이 적용된다"고 설명했다. 공시가격은 보통 시세보다 낮은 가격에 책정된다.

국토부에 따르면 지난해 기준 단독주택 공시가격 시세반영률(실거래가 대비 공시가격 비율)은 56%에 불과하다. 반면 아파트는 74%에 이른다. 이는 단독주택과 아파트 실거래가가 같아도 아파트를 살 때 더 많은 돈을 빌릴 수 있는 것이다.

이렇게 되면 단독·다가구·빌라에 주로 사는 서민들이 주택담보대출을 받을 때 상대적으로 불이익을 받는다. 국토부에 따르면 지난 6월말 기준 전체 주택 거래 (7만3108건)중 33%가 단독·다가구·연립·다세대 등 아파트 외 주택이다. 나머지 67%는 아파트 거래다.

은평구 진관동 주공공인 관계자는 "신축빌라에는 DTI 개념이 적용되지 않고 있어서 규제 완화와는 상관없다"며 "아파트는 혜택을 볼 수 있다"고 말했다.

[뉴스핌 Newspim] 한태희 기자 (ace@newspim.com)