영상

영상[뉴스핌=이강혁 기자] 삼성전자가 올 2분기에 실적충격(어닝쇼크)을 보이면서 초비상이다. 환율 여파와 더불어 스마트폰 부진 등 무선사업 전반의 실적악화 우려를 키우고 있다. 무선사업의 이익 쏠림현상을 조기에 해소하지 못한 것이 상당한 충격으로 다가온 측면도 있다.

그러나 하반기 사업 전망도 불투명하다. 스마트폰 중심의 글로벌 업체간 경쟁심화가 더 가속화될 것으로 보이는데다 비수기라는 계절적 요인까지 엎친데 덮친격이다. 삼성전자는 이에 따라 하반기에는 실적개선을 위한 총력전 태세에 돌입했다. 강도높은 비용절감 노력 등 비상경영체제를 유지하며 만만치 않은 하반기 질주가 이미 시작됐다.

◆2분기 스마트폰 '쇼크'..무선사업 하락 추세화 우려

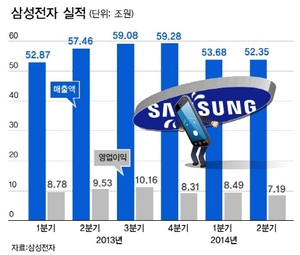

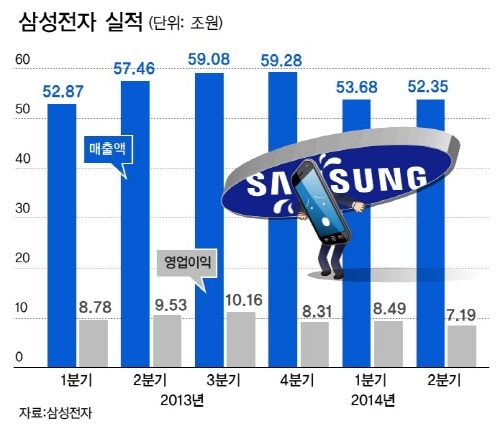

삼성전자는 31일, 매출 52조3500억원, 영업이익 7조1900억원의 올 2분기 실적을 확정해 발표했다. 이는 전분기 대비 매출은 2%, 영업이익은 15% 감소한 수준으로 수익성 하락이 추세로 자리잡는 것 아니냐는 우려는 낳는다.

2분기 실적 하락은 환율 여파와 스마트폰 부진 등 무선사업의 전반적인 실적 부진이 원인이다. 원화강세가 지속되면서 2분기에만 영업이익에서 약 5000억원 가량을 손해봤다. 여기에 중국업체들이 약진하는 스마트폰 사업에서 경쟁이 갈수록 심화되면서 쇼크 수준의 부진을 겪었다.

2분기 실적 하락은 환율 여파와 스마트폰 부진 등 무선사업의 전반적인 실적 부진이 원인이다. 원화강세가 지속되면서 2분기에만 영업이익에서 약 5000억원 가량을 손해봤다. 여기에 중국업체들이 약진하는 스마트폰 사업에서 경쟁이 갈수록 심화되면서 쇼크 수준의 부진을 겪었다.

삼성전자 관계자는 "지속된 원화 강세와 더불어 스마트폰을 중심으로 업체간의 경쟁이 심화되면서 판매 감소, 재고 감축 비용 증가 등이 실적 감소 원인이 됐다"고 말했다.

2분기 IM(IT&모바일)부문 영업이익은 4조4200억원을 기록했다. 이는 전분기보다 무려 31% 감소한 수치다. 1분기 영업이익 6조4300억원과 비교하면 2조원 넘는 돈이 증발한 셈이다. 매출액은 28조4500억원으로 전분기보다 12% 감소했다.

문제는 이같은 무선사업 실적 악화 현상이 추세화되는 것 아니냐는 우려가 커진다는 점이다. 스마트폰 시장의 업체간 경쟁이 심화되는 것은 부인할 수 없는 사실이지만 삼성전자가 추락하는 동안 경쟁사들은 매분기 성장을 거듭하고 있다.

삼성전자의 스마트폰 사업은 단적으로 시장점유율이 급격하게 떨어지는 추세다. 미국의 시장조사 기관인 IDC에 따르면 삼성전자의 2분기 스마트폰 출하량은 7430만대로 지난해 2분기보다 3.9% 감소했다. 직전 1분기(8900만대)와 비교하면 16.5%나 줄어들었다.

스마트폰 시장점유율은 이에 따라 25.2%로 급격하게 하락했다. 이 수치는 1년 전보다 7.1%포인트 줄어든 것이다. 10조원대 분기 영업이익을 기록했던 지난해 3분기에는 35.0%의 시장점유율을 보인 바 있다. 갤럭시S5라는 올해 최대 야심작을 선보였다는 점에서 점유율 하락은 우려감을 더 높게 만든다.

반면 같은기간 애플은 스마트폰 출하량이 3510만대로 전년대비 12.4% 늘어났다. 점유율은 13.0%에서 11.9%로 소폭 줄었지만 신제품을 내놓지 않았다는 점에서 상당한 약진으로 평가된다. 특히 화웨이와 레노버 등 중국업체들의 상승세는 무섭다. 화웨이는 출하량이 1년만에 2배까지이 늘어난 2030만대를 기록했다. 점유율은 전년과 비교해 4.3%에서 6.9%로 치솟았다. 레노버도 전년대비 5.4% 상승한 시장점유율을 보였다.

삼성전자 측은 "하반기 경쟁력 있는 모델 라인업을 강화할 예정이나 스펙·가격의 경쟁심화에 따라 3분기 실적 개선도 쉽지 않을 전망"이라면서 "하반기 실적 개선 가능성은 불투명해 보인다"고 전했다.

다만 사업 다각화 노력 덕분에 전체 실적은 CE(소비자가전)부문과 DS(반도체부품)부문의 선전으로 다소 체면치레했다.

CE부문은 매출 13조원, 영업이익 7700억원을 기록했다. 전분기 대비 매출액은 15% 늘었고 영업이익은 300% 증가한 수치다. 지난해 4분기를 제외하고는 매분기 5000억원을 넘지 못하던 영업이익이 7000억원까지 오르며 무선사업 부진을 메웠다. 비수기였지만 UHD TV가 성장했고 월드컵 효과 등도 겹쳐 TV사업이 견조한 실적을 보였고 생활가전에서도 프리미엄 제품 판매 호조에 에어컨 성수기 효과로 실적 개선이 이루어졌다.

DS(반도체디스플레이)부문도 나름 선전했다. 2분기 반도체 사업은 비수기 속에서도 전분기 대비 매출은 4% 증가한 9조7800억원을 기록했다. 다만 영업이익은 시스템LSI 실적 저하로 5% 감소한 1조8600억원으로 집계됐다. 메모리반도체 수요가 견조한 흐름을 이어갔고 공정 전환을 지속하는 등 수요 증가에 적극적으로 대응해 수익성이 개선됐다.

디스플레이 사업은 LCD TV 패널 판매 확대와 OLED 패널의 신규 프리미엄 스마트폰향 제품 판매 확대로 실적이 소폭 증가해 전분기 대비 매출은 4% 늘어난 6조3300억원과 영업이익은 지난 분기 적자에서 2200억원 흑자를 기록했다.

◆이미 비상경영체제 돌입..하반기 실적개선에 총력

삼성전자는 하반기에 각 부문별로 실적개선에 총력을 기울일 계획이다. IM부문의 실적개선 가능성은 아직 불투명하지만 2분기 직후 비상경영체제에 돌입한 만큼 하반기 성장에 적극적으로 대응 중이다. 이미 무선사업부의 경우 임원들이 상반기 성과급 일부를 반납하고 해외출장에서도 이코노미석을 이용하는 등 강력한 비용절감 대책을 실행 중이다. 지난 26일과 27일에는 1000여명의 임원들이 수원사업장에 모여 한계돌파 워크숍을 개최하며 하반기 전략을 논의하기도 했다.

삼성전자는 우선 IM부문의 실적개선을 위해 프리미엄 휴대폰 시장에서 혁신적인 플래그십 제품과 신모델을 출시한다. 갤럭시 알파(가칭)와 갤럭시 노트4 등이 하계휴가 기간이 끝나면 본격적으로 시장 출격에 나선다. 중저가 시장에서는 턱밑까지 쫓아온 중국업체들이 공세를 막아낼 제품 라인업을 확대하고 가격 경쟁력을 갖춘 모델을 지속적으로 내놓을 계획이다.

CE부문은 커브드 TV, UHD TV 등 프리미엄급 TV 판매 확대로 실적성과를 최대한 끌어올릴 방침이다. 반도체는 메모리의 경우 견조한 수요가 지속돼 실적개선 추이가 지속될 것으로 기대하고, 다만 시스템LSI 사업은 어려움이 예상돼 지속적인 원가절감 등으로 효율성 향상을 통한 수익 개선을 추진키로 했다.

디스플레이는 LCD패널 사업이 프리미엄급 TV패널 판매 증가로 실적 성장이 기대되나 OLED패널 사업은 판매 증가세 둔화와 중가 제품 증가에 따라 실적 개선을 기대하기 어려울 것으로 보고 프리미엄 라인업의 제품 경쟁력 강화와 웨어러블 기기 시장에도 플렉서블 디스플레이를 활용해 적극 대응한다는 계획이다.

한편 삼성전자 올해 시설투자 규모를 지난해와 비슷한 24조원대로 잡았다. 2분기에는 4조8000억원을 시설투자에 집행했는데 반도체 3조원, 디스플레이 7000억원 등이 투자됐다. 상반기 누적 시설투자액은 연간 투자계획(24조원)의 43%가 집행됐다.

[뉴스핌 Newspim] 이강혁 기자 (ikh@newspim.com)