영상

영상[뉴스핌=김민정 기자] 정부는 이번 세법개정안을 통해 서민·중산층 및 중소기업의 세부담은 줄이고 고소득자와 대기업의 세부담은 늘리겠다는 방침이다. 이번에 정부가 내놓은 안이 그대로 시행될 경우 서민·중산층 및 중소기업의 세부담이 4890억원까지 줄어들고 고소득자와 대기업의 세부담은 9680억원 늘어날 것으로 보고 있다.

6일 기획재정부가 발표한 ‘2014년 세법개정안’에는 세금우대종합저축과 생계형저축을 통합 설계하고 주택청약종합저축의 소득공제를 확대하는 등 서민과 중산층 생활안정 지원책이 담겼다.

아울러 노후소득을 지원하기 위해 퇴직 당시 연봉이 2억원 미만인 퇴직자에게는 세부담을 완화하기로 했다. 반면 고액 연봉을 받는 퇴직자의 경우엔 세부담을 늘릴 계획이다.

◆ 주택청약종합저축 소득공제 한도 240만원으로 상향

이번 세법개정안에는 주택청약종합저축 소득공제 한도를 확대하고 서민층의 재형저축 의무가입기간을 단축하는 등 서민·중산층의 생활을 지원하는 방안들이 담겼다.

우선 총급여 7000만원 이하 무주택 세대주 근로자를 대상으로 주택청약종합저축의 소득공제 대상한도가 120만원에서 240만원으로 두 배 확대된다. 총급여가 7000만원을 넘는 무주택 세대주 근로자에 대해선 갑작스런 소득공제 중단에 다른 혼란 방지를 위해 현행 120만원 한도로 3년간 유예기간을 설정하기로 했다.

이에 따라 고령자·장애인의 경우 세제지원 대상이 되는 총 납입한도가 6000만원(세금우대종합저축 3000만원+생계형저축 3000만원)에서 5000만원으로 줄지만 비과세 한도가 확대되면서 개인별 세부담이 경감된다.

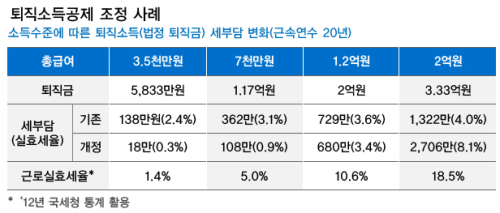

◆ 고액 연봉자 일수록 퇴직금 세부담 커져, 연봉 적을수록 부담 완화

이번 세법개정안에서 정부는 소득에 상관없이 40%로 일괄 적용했던 퇴직소득공제율을 소득에 따라 차등을 두기로 했다. 이로써 퇴직자의 98%의 세부담을 줄어들 것으로 기대된다.

기존에는 저소득자의 퇴직소득 세부담이 근로소득보다 높았다. 저소득자의 근로소득은 공제율이 90% 수준으로 높은 반면, 퇴직소득공제는 정률로 40%를 적용 받았기 때문이다. 반면 일부 고액 연봉자의 경우 퇴직소득 세부담이 근로소득보다 현저히 낮았다.

정부는 이를 저소득자가 퇴직소득에 대해서도 최대 100%까지 높은 공제율을 적용받을 수 있도록 정률공제를 차등공제(100~15%)로 고쳤다. 이로써 연 2억원 이상의 고액 연봉자의 퇴직소득 세부담은 늘고 1억2000만원 미만의 연봉자의 퇴직소득 세부담은 줄어든다.

예를 들어 20년동안 근속하고 퇴직당시 연소득이 7000만원인 A씨의 경우 1억1700만원의 퇴직금을 받게 되는데 세부담이 기존 362만원(3.1%)에서 108만원(0.9%)으로 감소한다. 반면 같은 햇수만큼 근무하고 퇴직 당시 연소득이 2억원인 B씨의 경우 3억3300만원의 퇴직금을 받게 되는데 기존에는 1322만원(4.0%)의 세금을 부담했으나 이번 세법개정으로 세부담이 2706만원(8.1%)까지 늘어난다.

문창용 기재부 조세정책관은 “그 동안 퇴직소득 과세체계가 저소득 근로자나 고소득 근로자나 거의 동일한 정률공제를 받고 퇴직소득 공제율도 근속연수 기준으로 하다 보니 실효세율의 차이가 별 차이가 나지 않는 측면이 있었다”면서 “차제에 퇴직소득 과세 체계를 근로소득 과세체계와 마찬가지로 급여수준별로 차등공제체계로 해서 근로소득과 유사한 실효세율이 나타날 수 있도록 했다”고 설명했다.

아울러 정부는 퇴직금을 연금으로 받으면 한꺼번에 받는 것보다 항상 유리하도록 세제를 설계했다. 이번 세법개정안에선 퇴직금을 연금으로 수령하는 경우 일시금으로 수령하는 경우에 비해 세부담을 30% 감면해주기로 했다.

가령 10년 근속 후 퇴직연금에서 퇴직금을 일시금으로 1억원 수령할 경우 퇴직소득세는 355만원(실효세율 3.55%)이 되는데 이를 연간 1000만원씩 10년동안 분할 수령할 경우 연간 연금소득세가 24만9000원으로 총 연금소득세는 249만원이 된다.

문 조세정책관은 “가능하면 퇴직연금 체계로 해서 연금형태로 유도하자는 것”이라며 “일시불로 받도록 하는 것을 가급적으로 속도를 늦춰보자는 것”이라고 말했다.

[뉴스핌 Newspim] 김민정 기자 (mj72284@newspim.com)