영상

영상

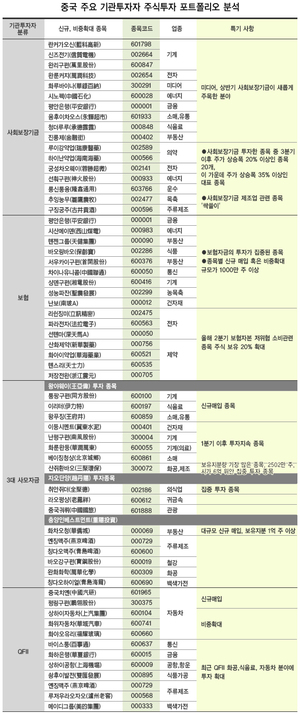

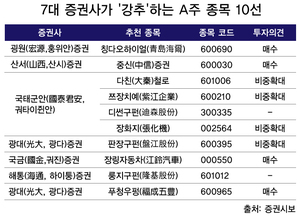

[뉴스핌=강소영 기자] 중국 A주 상승세로 자본시장이 중국 증시로 눈을 돌리고 있는 가운데, 투자자들의 A주 옥석 고르기 움직임이 빨라지고 있다. 중국 증권시보(證券時報)는 1일 중국 7대 증권사가 강력 추천하는 종목 10선을 모아 소개했다.

◇ 칭다오하이얼(青島海爾, 600690): 구조조정에도 실적 탄탄

올해 상반기 칭다오하이얼의 매출은 전년 동기 대비 9.16% 늘어난 470억 위안(약 7조 7800억 원), 순이익은 20.84% 증가한 25억 7700만 위안에 달했다. 특히 2분기 매출과 순이익 증가속도는 각각 9.75%와 21.30%를 기록했다.

고가 제품 매출 확대와 유통 채널 강화 전략이 실적 향상에 주효한 것으로 분석됐다. 올해 1~6월 냉장고, 세탁기의 내수 판매와 수출은 다소 부진했지만, 고가 제품의 매출이 대폭 늘면서 실적 하락을 방어했다.

일례로 고급형 냉장고 카사르테(Casarte) 제품 시리즈는 프리미엄 시장에 안착, 수입 고가 냉장고 브랜드를 위협하고 있다. 대당 2만 위안의 고가지만 동급 제품 시장 점유율이 41.9%에 달한다.

수익성도 지속적인 상승세를 보이고 있다. 칭다오하이얼이 주력 상품인 에어컨, 냉장고, 세탁기의 고급화 전략을 추진하면서 매출이 늘고 있고, 재무 및 관리 비용 절감에 성공해 수익성 확대가 기대된다.

스마트홈 시장을 겨냥한 구조조정에도 박차를 가하고 있다. 칭다오하이얼은 백색가전과 인터넷의 유기적 결합을 위해 회사 관리제도, 제품 유통 구조 및 생산 혁신 등을 추진하며, 백색가전 업체 가운데 차세대 시장을 향한 구조조정에 가장 적극적인 것으로 평가받고 있다.

굉원증권은 2014~2016년 칭다오하이얼의 순이익 증가율이 각각 24.8%, 16.6%와 11.3%에 달할 것으로 전망했다. 주당순이익은(EPS) 1.72, 2.00과 2.23 위안으로 예측하고, 매수 투자 의견을 제시했다.

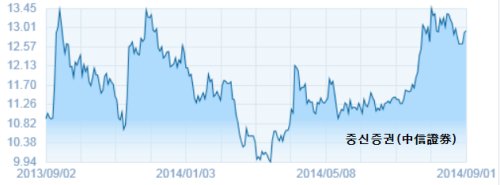

◇ 중신(中信)증권, 다양한 서비스에서 고른 실적

중신증권은 산서(山西,산시)증권이 주목하는 유망 업종이다. 중신증권은 올해 상반기 영업매출이 전년 동기 대비 74.38%가 늘어난 105억 3500만 위안(약 2조 3900억 원)에 달했다. 순이익은 지난해 같은 기간보다 94.74%가 증가한 40억 7600만 위안에 달했다.

중신증권은 산서(山西,산시)증권이 주목하는 유망 업종이다. 중신증권은 올해 상반기 영업매출이 전년 동기 대비 74.38%가 늘어난 105억 3500만 위안(약 2조 3900억 원)에 달했다. 순이익은 지난해 같은 기간보다 94.74%가 증가한 40억 7600만 위안에 달했다.

중신증권은 중개, 주간사, 자산관리, 직접투자 등 다양한 업무에서 고른 매출을 기록하며 전체 실적 향상을 실현했다.

올해 상반기 이 증권사의 중개서비스 수수료 순매출은 33억 2400만 위안으로 전년 대비 67.71%가 증가했다. 같은 기간 11개 기업의 IPO 주간사로 선정돼 382억 5400만 위안의 수임료를 거뒀다. 중신증권은 IPO 시장에서 11.45%의 점유율로 업계 선두를 달리고 있다.

올해 자산관리 서비스도 큰폭의 성장을 기록했다. 6월 30일 기준, 중신증권 자산관리부문이 수탁받은 자산규모는 6482억 9200만 위안에 달했다. 자산관리 수수료 순수입은 18억 3900만 위안으로 지난해 같은기간 보다 735.7%가 늘어났다.

산서증권은 2014년, 2015년 중신증권의 EPS를 각각 0.75위안과 0.82위안으로 전망하고, 매수 투자 의견을 제시했다.

◇ 다친(大秦)철로(601006), 7월 철도운송량 전년 대비 6.2% 증가

국태군안(國泰君安,궈타이쥔안) 증권은 서부지역 석탄을 동부로 운반하는 다친철로를 눈여겨 보고 있다.

국태군안(國泰君安,궈타이쥔안) 증권은 서부지역 석탄을 동부로 운반하는 다친철로를 눈여겨 보고 있다.

올해 5월 이후 다친철로의 석탄 운반량이 빠른 속도로 늘고있기 때문이다. 7월 다친철로의 석탄 운반량은 전년 동기 대비 6.2% 늘어난 3898만t에 달했다. 5월과 6월의 운반량 증가율도 각각 7.4%와 5.1%를 기록했다.

다친철로는 운반비가 저렴하고, 운송 거리도 짧아 올해 하반기에도 안정적인 운반량을 확보할 것으로 기대된다.

국태군안은 다친철로가 올해 4억 5000만t의 석탄 운반량을 완성할 수 있을 것으로 내다봤다. 그러나, 석탄 광산의 재고량 감소와 남부지역의 잦은 강우로 인한 수요 감소로 운반량이 감소세에 있고, 경쟁관계에 있는 철로의 추격이 다친철로의 위험요소로 지적된다.

국태군안은 2014년과 2015년 다친철로의 EPS를 0.97위안과 1.00위안으로 예측했다. 올해 배당수익률은 6.6%로 전망했고, 비중확대 투자의견을 유지했다.

◇ 쯔장치예(紫江企業, 600210), 알루미늄 박 적층필름 기술 돌파

국태군안은 포장 재료 제조업체인 쯔장치예 역시 유망 종목으로 꼽았다.

국태군안은 포장 재료 제조업체인 쯔장치예 역시 유망 종목으로 꼽았다.

중국의 포장 시장 규모가 급팽창하고 있지만 기술적 한계로 일본과 한국 기업이 중국 시장을 독점하고 있다.

그러나 최근 중국 기업의 기술력 신장으로 포장 상품의 국산화가 진행되고 있고, 쯔장치예는 알루미늄 박 적층필름의 기술로 포장재 국산화를 앞당길 기업으로 주목받고 있다.

2013년 중국의 알루미늄 박 적층필름 시장 규모는 약 15억 위안에 달했다. 향후 신에너지 자동차와 전자 소비 수요 증가로 관련 시장은 더욱 확대될 전망이다.

쯔장치예의 알루미늄 박 적층필름은 최근 중국 리튬이온 배터리 생산업체인 ATL로부터 기술력을 인정받았다. ATL은 BMW, 애플 등 세계 굴지의 기업에 배터리를 공급하는 업체다.

알루미늄 박 적층필름은 식품포장에도 흔하게 사용되는 상품으로, 중국의 음료시장 확대로 수요가 더욱 늘 것으로 기대된다. 쯔장치예는 이미 중국 유명 음료업체 헝다(恒大), 다넝(達能) 등에 제품을 납품하고 있다. 쯔장치예가 알루미늄 박 적층필름의 양산에 돌입하면 매출 증가세가 더욱 빨라질 것으로 전망이다.

국태군안은 2014년~2015년 쯔장치예의 EPS는 0.18위안과 0.24로 전망했고, 비중확대 의견을 제시했다.

◇ 판장구펀(盤江股份, 600395), 석탄 채굴량과 판매량 증가세

석탄개발업체인 판장구펀은 올해 상반기 실적이 소폭 하락세를 보였다. 앞으로 한동안 수익하락세가 이어질 전망이다.

석탄개발업체인 판장구펀은 올해 상반기 실적이 소폭 하락세를 보였다. 앞으로 한동안 수익하락세가 이어질 전망이다.

판장구펀의 올해 상반기 영업매출은 28억 9600만 위안으로 지난해 같은 기간보다 0.01%로 내려갔다. 순이익은 2억 6700만 위안에 그쳐 하락폭이 18.3%에 달했다.

제로증권은 2014년과 2015년 판장구펀의 순이익이 5억 7800만 위안과 8억 5800만 위안, EPS는 각각 0.35위안과 0.52위안으로 전망했다.

실적과 수익성 악화에도 제로(齊魯, 치루)증권은 판장구펀의 목표주가를 8.58~9.06위안으로 현재의 주가보다 높게 설정하고, 비중확대 투자의견을 제시했다.

지난해 두 차례의 광산사고를 겪은 판장구펀은 최근 석탄 생산량과 판매량이 회복세를 보이고 있기 때문이다. 석탄 전자상거래 시장 확대 역시 장기적으로 판장구펀의 전망을 밝히는 요소가 되고 있다. <하 편에 계속>

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)