영상

영상[편집자주] 이 기사는 9월 2일 오후 5시 35분 뉴스핌의 프리미엄 뉴스 ′안다(ANDA)′에서 표출한 기사입니다.

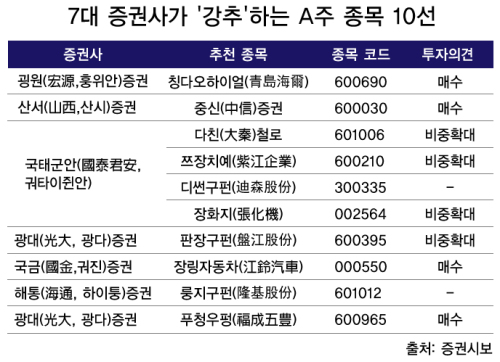

[뉴스핌=강소영 기자] (상 편에서 이어짐) ◇ 장링자동차(江鈴汽車, 000550), 포드 투자 유치

장링자동차는 1984년과 1995년 각각 일본 이스즈모터스와 미국 포드사와 합자회사를 설립한 후 중국 소형 상용차 시장의 선두업체로 자리매김하고 있다. 현재 주력 상품인 소형 트럭, 픽업 트럭, 승합차와 SUV의 판매량이 빠른 속도로 늘어나고 있다.

국금(國金,궈진)증권은 포드사가 장링자동차를 중국 상용차와 SUV 차량 생산의 기지로 삼고 장링에 대한 투자를 늘려가고 있다며, 실적의 빠른 증가가 기대된다고 밝혔다.

특히 SUV 차량의 선전이 기대된다. 장링자동차는 내년부터 포드사와 중대형 SUV 에베레스트(Everest)를 생산, 고급 SUV 시장에 출사표를 던질 예정이다.

에베레스트는 벌써부터 시장의 주목을 받고 있어 안정적인 판매량 증가가 예상된다. 에베레스트의 월간 판매량은 최소 2000~4000대, 최대 4000~5000대에 달할 것으로 예측된다.

국금증권은 장링자동창의 자본 지출 감소와 판매구조 개선으로 지속적인 수익 향상이 기대된다고 밝혔다. 2014년~2016년 EPS는 각각 2.29위안, 3.22위안과 4.96위안으로 전망했다.

다만, 중국 자동차 업계의 불경기와 원자재 가격 상승, 신차 판매 부진 등은 위험요소가 될 수 있다

국금증권은 장링자동차에 처음으로 비중확대 투자의견을 제시하고, 적극적인 매수에 나설 것을 권유했다.

◇ 디썬구펀(迪森股份, 300335), 친환경 에너지 시장 성장...스톡옵션으로 자신감 드러내

바이오매스 에너지 기업 디썬구펀은 최근 스톡옵션 제도를 도입해 이목을 끌었다. 시장은 스톡옵션 제도 실시가 디썬구펀의 자신감을 보여주는 것으로 받아들이고 있다. 디썬구펀은 스톡옵션을 실시하면서 2015년~2017년 연간 순이익 증가율 목표를 44%로 설정했다.

바이오매스 에너지 기업 디썬구펀은 최근 스톡옵션 제도를 도입해 이목을 끌었다. 시장은 스톡옵션 제도 실시가 디썬구펀의 자신감을 보여주는 것으로 받아들이고 있다. 디썬구펀은 스톡옵션을 실시하면서 2015년~2017년 연간 순이익 증가율 목표를 44%로 설정했다.

디썬구펀의 자신감에는 '근거'가 있다. 시장이 디썬구펀 등 친환경 에너지 업체의 발전에 유리한 환경이 조성되고 있다. 중국 에너지관리국과 환경보호 당국이 6월 '바이오매스 에너지 이용 난방시범 사업'을 발표하는 등 정부차원의 친환경 에너지 산업 장려책이 이어진데 따른 것이다.

디썬구펀이 저장(浙江),후베이(湖北) 등 지역 업체와 협력, 난방시장 공략에 힘을 기울이고 있어 머지않아 매출이 큰 폭으로 늘 것으로 기대된다.

국태군안 증권은 2014년~2016년 디썬구펀의 EPS를 각각 0.31위안, 0.42위안과 0.56위안으로 전망했다. 유리한 시장환경이 조성되고, 높은 순이익 증가율 목표치 등을 고려하면 디썬구펀의 주가도 빠른 상승세를 보일 수 있다는 분석이다.

◇ 룽지구펀(隆基股份, 601012), 실리콘 웨이퍼 가격 상승, 실적 향상

전기설비 제조업체 룽지구펀은 올해 상반기 실적이 큰 폭으로 증가했다. 매출은 전년 동기 대비 49.87%가 늘어난 14억 5700만 위안을 기록했고, 영업이익은 1억 900만 위안으로 지난해 같은 기간보다 무려 315.47%가 늘었다. 순이익 증가율은 이보다 높은 431.99%에 달했다.

전기설비 제조업체 룽지구펀은 올해 상반기 실적이 큰 폭으로 증가했다. 매출은 전년 동기 대비 49.87%가 늘어난 14억 5700만 위안을 기록했고, 영업이익은 1억 900만 위안으로 지난해 같은 기간보다 무려 315.47%가 늘었다. 순이익 증가율은 이보다 높은 431.99%에 달했다.

실적 향상의 원인으로 △ 실리콘 웨이퍼 판매가격 상승으로 인한 수익성 향상 △ 실리콘 원자재 가격 하락으로 이윤폭 확대 △ 생산량 확대로 선두 기업으로서의 지위 강화 △ 비용, 현금지출 감소로 재정상태가 개선 등이 꼽힌다.

해통(海通, 하이퉁)증권은 룽지구펀이 지난해 경영 기반을 탄탄하게 수립하고, 올해부터 본격적인 고속 성장기에 진입했다고 평가했다. 2014년~2016년 EPS가 각각 0.55위안, 0.90위안과 1.22위안으로 점차 늘어날 것으로 전망했다.

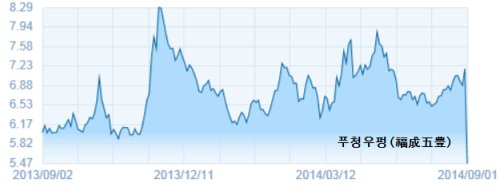

◇ 푸청우펑(福成五豊, 600965), A주 최초의 장례산업 종목 등장

육우 공급 업체 푸청우펑의 올해 상반기 매출은 소의 사육두수 감소로 소폭 상승하는데 크쳤다. 사업 부문별로 보면 외식사업부는 신규 매장 확대로 매출이 6.39% 늘었다. 우유 판매 매출 증가율도 58.23%에 달했다. 육가공 제품 판매 역시 25.38% 증가했다. 그러나, 육우 매출은 15.77%가 감소했다.

육우 공급 업체 푸청우펑의 올해 상반기 매출은 소의 사육두수 감소로 소폭 상승하는데 크쳤다. 사업 부문별로 보면 외식사업부는 신규 매장 확대로 매출이 6.39% 늘었다. 우유 판매 매출 증가율도 58.23%에 달했다. 육가공 제품 판매 역시 25.38% 증가했다. 그러나, 육우 매출은 15.77%가 감소했다.

경영 비용도 큰 폭으로 늘었다. 관리비용은 전년 동기 대비 23.58%가 늘었고, 직원 임금 비용은 105.30%가 증가했다.

그러나 최근의 경영 비용 상승은 식품과 유제품 자회사의 이전과 이로 인한 위탁가공 원가상승에 따른 것으로, 시간이 지나면 비용 정상화가 진행될 전망된다.

광대(光大, 광다)증권은 장기적 관점에서 보면 푸청우펑의 투자 가치가 매우 높다고 밝혔다. 우선 그룹 산하 식품가공 사업부문과 외식사업부가 결합하면서 수익성 향상이 기대되기 때문이다.

또한, 푸청우펑이 100% 지분을 인수하기로 한 공동묘지 운영 업체인 싼허링산바오타링위안(三河靈山寶塔陵園)이 우회상장에 성공하면, A주 유일의 장례산업 관련 종목으로 주가 상승이 기대된다. 싼허링산바오타링윙나은 푸청우펑의 실질 소유자가 투자한 회사다.

해통증권은 2014년~2016년 푸청우펑의 EPS를 각각 0.20위안, 0.30위안과 0.36위안으로 전망하고, 매수 투자의견을 유지했다.

◇ 장화지(張化機, 002564), 온라인 게임 시장 진출

전문 설비 제조업체인 장화지는 8월 말 상하이바오쿠(上海寶酷) 등 온라인 게임업체 세 곳의 인수 방안을 발표했다. 관련 업계는 장화지가 기업 인수로 온라인 게임 시장에 진출하면 수익성이 대폭 개선될 것으로 전망하고 있다.

전문 설비 제조업체인 장화지는 8월 말 상하이바오쿠(上海寶酷) 등 온라인 게임업체 세 곳의 인수 방안을 발표했다. 관련 업계는 장화지가 기업 인수로 온라인 게임 시장에 진출하면 수익성이 대폭 개선될 것으로 전망하고 있다.

국태군안 증권은 장화지가 온라인 게임 시장 진출로 업무 다변화와 구조조정이 진행되고, 실적도 동반 상승할 것으로 내다봤다. 장화지가 인수할 기업은 중국 온라인 게임 시장에서 유명한 게임 아이템 거래플랫폼(C2C)이다. 올해 6월 기준 누적가입자가 7529만 명에 달한다.

국태군안은 장화지의 주가 목표치를 9위안으로 설정하고, 비중확대 투자의견을 유지했다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)