영상

영상

[뉴스핌=조윤선 기자] 중국을 대표하는 국주(國酒)로 불리는 구이저우마오타이(貴州茅台, 600519.SH)가 후강퉁 수혜주로 주목받고 있다. 시진핑(習近平) 정부의 강도높은 부패척결과 중국 경제둔화 속에서 가파른 쇄락의 길을 걷고있는 마오타이 등 고급바이주(고량주)가 후강퉁으로 인해 반전의 기회를 맞을 것이란 전망이다.

증권사와 전문가들은 바이주 종목을 군수(방위산업), 중의약 종목 등과 함께 홍콩 증시에는 없거나 보기 드문 A주 희소종목으로 추천, 후강퉁 시행과 더불어 외국자본의 각광을 받을 것으로 진단했다.

이를 반영하듯 9월 적격외국인기관투자가(QFII)가 투자한 상위 10대 중국 주식안에 중국핑안(中國平安), 동인당(同仁堂),상하이자화(上海家化), 민생은행(民生銀行), 시노펙(中國石化), 페트로차이나(中國石油)와 함께 구이저우마오타이가 포함됐다.

증권사들은 바이주 업계가 조정을 거치면서 빠르면 하반기부터 반등세를 보일 것으로 예상되는 데다, 중국인 소비력 증대와 바이주 업계 조정에 따른 가격 하항조정으로 소비가 늘어날 것이라며 업계 전망을 긍정적으로 평가했다.

그 중에서 구이저우마오타이는 중국을 대표하는 바이주(白酒 고량주)로 브랜드 가치가 높고, A증시 최고가주이자 바이주 업계 시가총액 1위 상장사로 주목을 받고 있다.

구이저우마오타이는 프랑스의 꼬냑, 영국의 스카치 위스키와 함께 세계 3대 명주로 불리며 그 가치를 전 세계적으로 인정받고 있다.

술을 그다지 즐기지 않았던 마오쩌둥(毛澤東 모택동)도 마오타이 애주가로 알려져있으며, 중국 국빈만찬 등 국가행사에 빠짐없이 등장해 국주로 불려왔다.

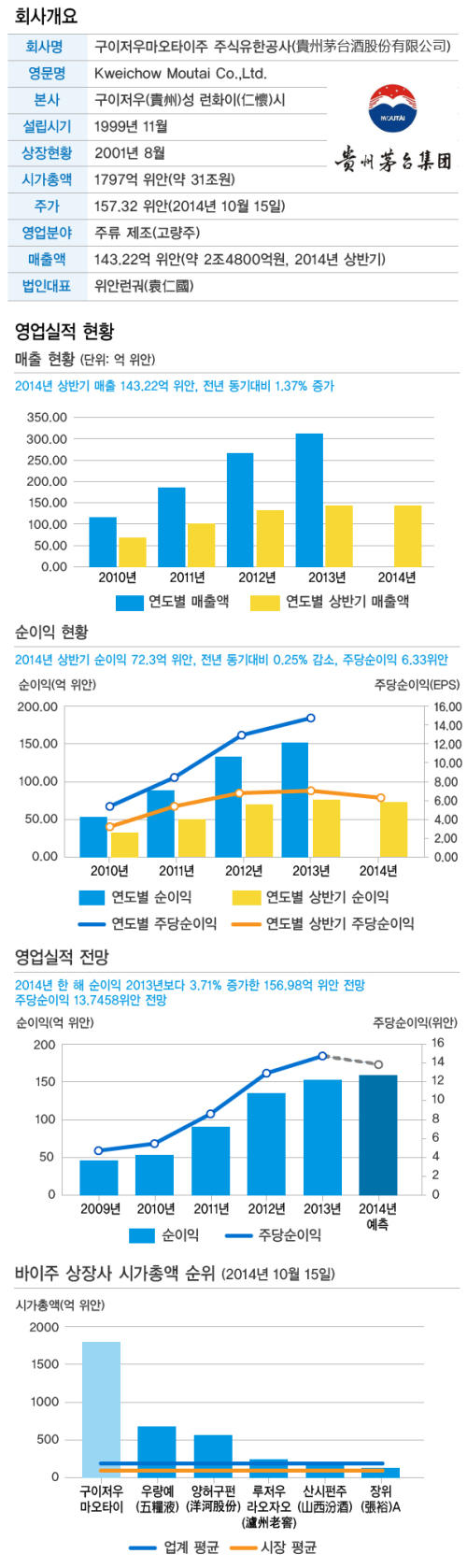

중국 본토 A증시 최고가주인 동시에 바이주 상장사 가운데 시가총액 규모 1위라는 점도 투자자들의 구미를 당기고 있다. 2014년 10월 15일 기준, 구이저우마오타이 주가는 157.32위안, 시가총액은 1797억 위안(약 31조원)에 이른다.

이같이 마오타이가 가진 브랜드 가치와 홍콩 증시에는 없는 A주 희소주인 까닭에, 후강통 시행으로 상하이 증시가 외국 자본에 보다 확대 개방되면 마오타이가 단연 투자자들의 각광을 받을 것이란 전망이다.

얼어붙은 바이주 업계 경기가 곧 풀릴 것이란 진단이 나오면서, 구이저우마오타이 주가 전망을 밝게 하고 있다.

증권사들은 당국의 부정부패 단속 강화로 바이주 업계 불경기가 지속되고 있지만, 바이주 업체가 가격인하, 중저가 브랜드 개발, 사업 다각화를 단행하는 등 업계 조정으로 빠르면 하반기나 내년쯤에는 바닥을 치고 반등할 것이라고 예상했다.

주류 대기업 화쩌그룹(華澤集團 VATS GROUP) 회장 우샹둥(吳向東) 도 "바이주 업계 조정기가 향후 일정기간 동안 지속될 것"이라며 "경기둔화가 더 심해지지 않는다면 2015년 바이주 업계가 반등세로 돌아설 것"이라고 전망했다.

그는 "과거에는 고급브랜드 일색이었던 바이주 업계에 고가브랜드와 중저가브랜드의 이원화 구조가 형성되고 있다"며 "지난 10년 정부나 공무원이 바이주 소비의 원동력이었다면, 향후에는 개인소비와 비즈니스 소비가 주류를 이룰 것"이라고 덧붙였다.

광다(光大)증권은 주민 소비력 향상과 업계 조정으로 인한 가격 인하로 중저가 바이주 제품 소비가 늘어날 것이라고 전망했다.

중저가 제품 중심으로 소비가 증대되면서, 구이저우마오타이 같은 바이주 대기업이 향후 20%의 성장세를 보일 가능성이 있다는 분석도 제기됐다.

이에 광대증권은 향후 6개월 구이저우마오타이의 목표주가를 210위안으로 정하고 '매수' 등급을 책정했다.

하이퉁(海通 해통)증권은 향후 매출측면에서 구이저우마오타이가 우세할 것이라는 긍정적 전망을 제시했다. 업계 조정으로 바이주 제품들의 가격이 줄줄이 인하되면서, 700위안 이상의 중가 브랜드 중 구이저우마오타이와 견줄만한 경쟁 제품이 없다는 판단에서다.

특히 후강퉁은 물론, 후강퉁에 이어 출범할 선강퉁(深港通 선전-홍콩 증시 주식 교차거래), 신규 QFII 등 A시장 개방 확대로 외국 자본이 본토 A주에 대거 몰릴 것으로 예상됨에 따라 하이퉁증권도 구이저우마오타이에 '매수' 등급을 책정했다.

바이주 업계 3분기 실적이 부진할 것으로 예상되지만, 주가가 상승세를 타고 있고 저평가 됐다는 점도 향후 구이저우마오타이 주가 전망에 청신호가 되고 있다.

시짱퉁신(西藏同信)증권 애널리스트는 "바이주 상장사의 3분기 실적이 부진할 것으로 예상되나 실적 하락세는 제한적일 것으로 본다"고 말했다.

그는 "바이주 종목은 주가수익률이 12.32배 가량으로 저평가되어 있는 편인데다, 홍콩 시장에 없는 희소주이며 해외 기관투자자들이 높은 관심을 가지고 있는 종목이라는 점에서 후강퉁 시행으로 구이저우마오타이를 비롯한 바이주 종목이 적지않은 수혜를 입을 전망"이라고 분석했다.

바이주 업계가 국유기업 개혁의 일환인 혼합소유제(국유기업에 민간자본 도입)를 추진하면서 개혁에 따른 수혜도 예상된다.

최근 마오타이그룹의 핵심 자회사인 '구이저우마오타이그룹 기술개발공사'가 향후 혼합소유제 회사로 변신한다는 계획을 밝혔다. 마오타이그룹은 자회사를 포함한 그룹 전체가 향후 3년안에 혼합소유제 개혁을 완성한다는 방침이다.

다만 중국 증권사들은 경제둔화세 심화, 중저가 시장 경쟁격화, 삼공경비 축소 등 중국 정부의 부정부패 강화 등 리스크에 주의할 것을 조언했다.

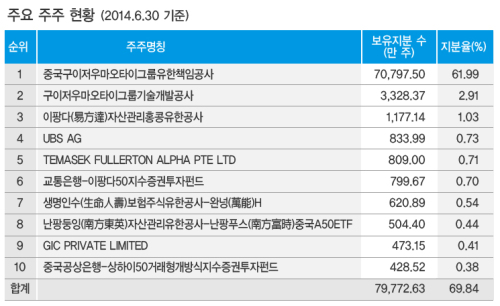

한편 구이저우마오타이 그룹의 기업통제권은 61.99%의 지분을 보유한 모회사 중국구이저우마오타이그룹유한책임공사가 쥐고 있으며, 2대 주주는 자회사인 구이저우마오타이그룹 기술개발공사로 2.91%의 지분을 가지고 있다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)