영상

영상[편집자주] 이 기사는 10월 22일 오전 10시 28분 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출된 기사입니다.

[뉴스핌=김선엽 기자] # 서울 대치동 거주 P씨(남·70)는 공시지가 80억원 상당의 상가건물과 18억원 상당의 아파트를 한 채 가지고 있다. 또 4억원 상당의 금융재산을 갖고 있다. 부인은 6년 전에 작고했다. P씨는 함께 살고 있지 않은 두 딸에게 공평하게 재산을 물려주고자 증여시기와 규모를 두고 고민 중이다. 증여·상속세 등 세부담을 줄이고 싶지만 그렇다고 지금 덥석 큰 돈을 딸들에게 모두 줄 생각도 없다.

22일 뉴스핌이 자산관리 세무전문가 9명에게 100억원대의 자산 상속에 대한 절세법을 문의한 결과 대부분의 전문가들이 사전증여를 꼽았다.

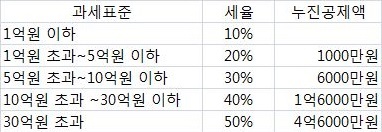

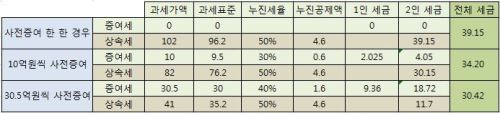

예컨대 P씨가 전혀 사전증여 없이 사망할 경우 두 딸은 총 39억1500만원의 상속세를 지불해야 한다.(상속세과세가액이 102억원(상가건물 80억원, 아파트 18억원, 금융재산 4억원)이고 상속일괄공제(5억원)와 금융자산상속공제(4억원X20%=8000만원)를 제외하면 상속세 과세표준은 96억2000만원이다. 과세표준이 30억원을 초과하므로 세율은 50%, 누진공제액은 4억6000만원이다. 따라서 상속세는 43억5000만원(96억2000만원X50%-4억6000만원)이다. 또 사망일로부터 6개월 이내 자진신고를 하면 상속세의 10%의 세액공제를 받을 수 있어 최종 상속세액은 39억1500만원이다. 딸 한 명당 20억원 가까운 상속세를 지불해야 하는 것이다. 아래 표 참조)

반면, 두 자녀에게 각각 10억원씩 미리 증여를 할 경우 총 4억500만원의 증여세를 납부해야 된다. (증여세 과세가액 10억원에서 자녀 공제 5000만원을 제외하면 과세표준은 9억5000만원. 여기에 누진세율 30%를 곱하고 누진공제액 6000만원을 제외하면 1인당 상속세는 2억2500만원이다. 여기에 다시 자진신고 10%를 공제하면 1인당 증여세는 2억250만원이된다.)

이후 P씨가 사망시 두 딸이 내야 하는 상속세는 30억1500만원. 상속세와 증여세를 합치면 총 34억2000만원이므로 앞선 경우보다 5억원 가량을 절세하는 셈이다. 누진세율을 고려해 과세가액을 분산한 효과다.

그렇다면 P씨의 경우 최적의 사전증여 규모는 얼마일까.

딸 1명씩에게 30억5000만원씩을 미리 증여하는 경우 증여세는 둘이 합쳐 18억7200만원. 하지만 상속세가 11억7000만원으로 줄어 전체 세액은 30억4200만원으로 감소한다. 사전 증여를 하지 않는 경우보다 9억원 가까운 돈을 아낄 수 있는 것이다.

현대증권 김경남 세무사는 "P씨는 적절한 규모의 사전증여를 통해 최대 8억7300만원의 절세 효과를 누릴 수 있다"고 조언했다.

다만, P씨가 사전증여 이후 10년이 지나기 전에 사망한다면 절세효과는 누릴 수 없다. 사망 시점으로 10년 이내에 증여한 재산은 상속재산에 합산되기 때문이다. 또한, 증여세 납부를 위한 현금 흐름 등을 고려해야 하므로 전문 세무사와의 상담을 통해 절세전략을 수립해야 한다.

한편, 사전증여를 하기로 결심했다면 향후 자산가치가 오를 것으로 예상되는 물건부터 증여하는 것이 좋다.

삼성증권 관계자는 "상가의 경우, 통상 시가를 정확히 알 수 없어 공시지가로 증여재산을 평가하는 경우가 많아 평가상의 이점이 있는 반면, 아파트는 매매사례가액을 정확하게 알 수 있어 거의 시가가 증여시 반영된다"며 "또한, 상가는 임대수익을 보다 용이하게 받을 수 있고 이를 통해 향후 상속세 재원을 자녀가 스스로 마련할 수 있는 기회도 가질 수 있으므로 통상 상가의 우선 증여를 추천한다"고 말했다.

아울러 고액의 종신보험을 통해 상속세 납부 부담을 분산시키는 방법도 고려할 만 하다. 두 딸이 상속세를 납부할 만한 충분한 재원이 없다면 부동산을 처분하거나 대출을 받아서 세금을 내야 하는데 이렇게 되면 상속세는 공시지가가 아닌 시가로 상속세가 재계산되어 상속세가 증가할 수 있다.

한화생명 이명열 FA추진팀장은 "P씨를 피보험자로 하는 고액의 종신보험에 가입하면. 피보험자의 사망시 적시에 사망보험금이 지급되므로 상속세를 납부하고 상속인인 두 딸은 부동산을 안전하게 가져갈 수 있다"고 조언했다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)