영상

영상[편집자주] 금호산업 매각이 본격화되면서 금호아시아나그룹 안팎으로 긴장감이 돌고 있다. 당장 채권단은 이달 중 매각주간사를 선정, 다음 달 매각공고를 진행할 계획이다. 금호산업은 금호아시아나그룹의 사실상 모회사로 이번 인수전의 결과에 따라 향후 그룹의 존속 여부에까지 영향을 미칠 수 있다. 2008년 금융위기 여파로 무너진 그룹을 재건하려는 박삼구 금호아시아나그룹 회장으로서는 금호산업 인수에 모든 것을 걸어야 하는 상황이지만, 재무적 부담과 특혜 시비, 검찰수사 등으로 앞날이 가시밭길이다. 박삼구 회장의 금호아시아나그룹 재건을 둘러싼 이슈를 하나하나 짚어본다.

[뉴스핌=정경환 기자] 박삼구 금호아시아나그룹 회장의 금호산업 되찾기를 통한 그룹 재건 계획이 복병을 만났다. 자칫 금호산업 인수에 실패할 경우, 재건은 커녕 전부를 잃을 수도 있다는 전망까지 나온다.

21일 투자은행(IB)업계에 따르면 과거 금호아시아나그룹을 재건하려는 박 회장의 야심찬 계획이 난관에 부딪히고 있다.

그룹 지주회사 격인 금호산업 인수전에 느닷없이 호반건설이 복병으로 등장했고, 금호고속 인수전에서는 소유주인 사모펀드와 상호 비방이 거세지고 있다. 이 모든 것을 해결할 인수자금 조달은 여전히 불투명한 상황이다.

무엇보다 그룹 지배구조의 정점에 있는 금호산업 인수가 혼돈으로 빠져드는 것이 박 회장으로서는 큰 부담이다.

◆ 금호산업 인수 복병 등장..인수대금도 1조원 예상

호반건설이 금호산업 지분을 매입하고 나서면서 인수 경쟁 기대감에 주가가 급등, 인수자금 부담이 그만큼 더 커지고 있다.

호반건설은 최근 금호산업 지분을 대량 매입하며 지분율을 6.22%까지 늘렸다. 이는 박 회장 5.3%, 박 회장의 장남인 박세창 금호타이어 부사장 5.1%보다 많은 것으로, 단일주주로는 호반건설이 최대주주로 올라섰다.

이에 금호산업 주가는 호반건설의 지분 매입 소식이 전해진 지난 12일부터 17일까지 57.9% 급등했다.

금호아시아나그룹 재건에 있어 금호산업이 중요한 이유는 지분 관계에 따라 그룹의 많은 계열사들이 그 아래 딸려 있어서다. 즉, 금호산업을 놓치게 되면 그룹의 존립 자체가 흔들릴 수 있다.

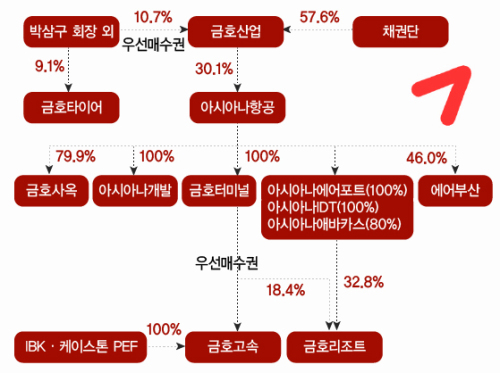

올해 9월 말 기준으로 금호산업은 아시아나항공 지분을 30.1% 갖고 있다. 이어 아시아나항공은 금호사옥(79.9%)을 비롯해 아시아나개발(100%), 아시아나에어포트(100%), 에어부산(46.0%) 그리고 금호터미널(100%)을 보유하고 있으며, 이 자회사들을 통해 금호리조트 경영권도 확보해 놓고 있다.

또한, 금호터미날이 금호고속 우선매수권을 갖고 있기에 금호타이어를 제외한 거의 모든 계열사가 금호산업에 매달려 있다고 해도 과언이 아니다.

산업은행 등 채권단은 내년 상반기 중으로 금호산업 지분 50%+1주를 매각할 계획으로, 시가는 3000억원 수준이다.

여기에 경영권 프리미엄과 그 아래 거느린 계열사들까지 생각하면 매각가는 천정부지로 치솟을 가능성이 높다는 관측이다. 시장에서는 금호산업 매각가격이 시가의 3배 즉, 1조원 가까이 될 것으로 추정하기도 한다. 자금 여력이 부족한 박 회장으로선 우선매수권을 확보해 놓고서도 결코 안심할 수 없는 상황이다.

◆그룹 모태 금호고속 인수도 난항

금호산업 못지 않게 금호고속 인수도 금호아시아나그룹 입장에선 그 의미가 작지 않다.

금호고속은 1946년 박삼구 금호아시아나 회장의 부친인 고(故) 박인천 회장이 광주에서 설립, 호남을 대표하는 금호아시아나그룹의 모태기업으로서의 상징성이 짙다.

금호아시아나그룹은 자금난으로 인해 2012년 8월 IBK-케이스톤에 금호고속을 3310억원을 받고 매각하긴 했지만, 재매각 시 우선매수권을 갖는다는 조건을 달면서 금호고속에 대한 애착을 숨기지 않았다.

하지만, 강한 인수 의지에도 불구하고 이 역시 자금난으로 인해 박 회장이 금호고속을 손에 넣긴 쉽지 않을 것으로 보인다.

시장에서는 금호고속 매각가가 최초 매각 시의 두 배 가량인 5000억~6000억원 대가 될 것으로 예상하고 있다.

이처럼 돈 들어갈 데는 많은 반면, 금호아시아나로선 현재 돈 나올 구석은 찾기 어려운 상황이다.

현금 여력은 거의 없는 상황인데다 주식담보대출도 박 회장 및 박세창 부사장 지분이 금호산업 10.4%, 금호타이어 9.1% 정도로 크지 않아 해결책이 되기 어렵다. 그렇다고 재무적 투자자(FI)를 구하려니, 과거 대우건설 매각 건 이후 냉랭해진 투자자들의 시선이 부담이다.

IB업계 한 관계자는 "박삼구 회장이 과거 대우건설과 대한통운 인수 건으로 투자자들의 신뢰를 많이 잃었다"며 "돈을 빌리기가 쉽진 않을 것"이라고 언급했다.

금호아시아나그룹 관계자는 "아직 구체적으로 밝힐 단계는 아니지만, 내부적으로 자금 조달 방안을 비롯해 금호산업 인수 건에 대한 논의를 하고 있다"면서 "금호산업을 잡지 못할 것이라는 생각은 하지 않는다"라고 말했다.

한편 금호아시아나그룹은 2008년 금융위기 이후 유동성에 곤란을 겪으면서 대우건설과 대한통운을 재매각하는 것을 시작으로 금호생명과 금호렌터카를 팔았고, 2012년에는 금호고속을 매각하기에 이르렀다. 그 외 금호산업과 금호타이어는 워크아웃, 아시아나항공은 자율협약에 들어갔다.

[뉴스핌 Newspim] 정경환 기자 (hoan@newspim.com)