영상

영상

[뉴스핌=강필성 기자] 한화그룹(회장 김승연)이 삼성그룹의 방산·석유화학 계열사에 대한 대규모 인수합병(M&A)을 추진한다. 이번 M&A를 통해 한화는 방위사업과 석유화학사업 부문에서 국내 1위로 도약한다는 전략이다.

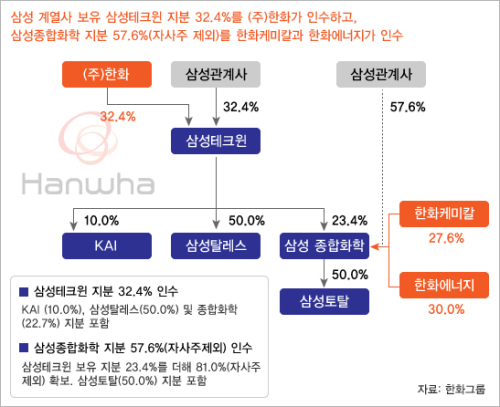

한화그룹은 26일 삼성테크윈 지분 32.4%와 삼성종합화학 지분 57.6%(삼성테크윈 지분 포함 81%. 자사주 제외) 등을 삼성그룹 측으로부터 인수하는 주식인수 계약을 체결한다고 밝혔다.

한화, 한화케미칼, 한화에너지 등은 이사회를 열고 삼성테크윈과 삼성종합화학 지분을 인수하기로 결의했다. 이에 따라 삼성그룹 측이 보유한 삼성테크윈의 지분 전량인 32.4%를 한화가 8400억원에 인수하며, 삼성종합화학의 지분 57.6%(자사주 제외)는 한화케미칼과 한화에너지가 공동으로 1조600억원에 인수한다.

옵션으로 추후 경영성과에 따라 1000억원을 추가 지급할 수 있다.

이 계약에 따라 한화그룹은 상장회사인 삼성테크윈의 지분 32.4%를 확보해 이 회사의 최대주주가 되면서 경영권을 확보하게 된다. 삼성테크윈은 삼성탈레스 지분 50%도 갖고 있어, 한화그룹은 삼성탈레스의 공동경영권도 보유하게 된다.

삼성테크윈은 삼성종합화학의 지분 23.4%(자사주 제외)를 보유하고 있다. 한화그룹이 이번에 인수하는 삼성종합화학 지분 57.6%(자사주 제외)와 삼성테크윈이 보유한 삼성종합화학의 지분까지 합하게 되면, 한화그룹은 삼성종합화학 지분 총 81%(자사주 제외)를 보유하면서 경영권을 확보하게 된다. 또 삼성종합화학은 삼성토탈의 지분 50%도 보유하고 있어, 한화그룹은 삼성토탈의 공동경영권도 확보하게 된다.

한화그룹은 삼성테크윈과 삼성탈레스 인수를 통해 지난해 기준 방위사업 부문 매출이 1조 원 규모에서 약 2조6000억원으로 증가해 국내 방위사업 분야 1위로 도약하게 된다.

또한 한화그룹은 삼성종합화학과 삼성토탈 인수를 통해 석유화학사업 부문 매출규모가 18조 원에 이르러, 석유화학산업에서도 LG화학과 더불어 국내 1위 수준의 지위를 확보하게 된다.

한화그룹은 이번 M&A를 통해 규모의 경제를 실현하게 됐을 뿐만 아니라 지난 60여 년 한화그룹의 역사 동안 줄곧 그룹 성장의 모태가 돼 온 방위사업과 석유화학사업의 위상을 국내 최대규모로 격상시켰다.

방위사업과 유화사업의 핵심역량 강화를 위해 한화그룹의 제안으로 시작된 이번 딜이 성사됨으로써 한화그룹은 ‘선택과 집중’ 전략에 기반한 중장기 사업구조 재편작업을 일단락했고, 주요 사업부문에서 세계 일류기업으로 성장할 수 있는 확고한 발판을 마련했다.

한화그룹은 내년 상반기 내에 인수 가격 정산 후 거래를 종료할 예정이며, 인수 대금 분납으로 재무적 부담을 줄였다.

한화그룹은 이번에 인수하는 회사의 고용을 그대로 승계할 뿐만 아니라 삼성의 문화와 한화그룹의 문화를 융합시켜, 그룹의 미래 사업을 선도하는 새로운 자양분으로 삼을 계획이다.

한화가 이사회 결의를 통해 삼성전자(25.46%), 삼성물산(4.28%), 삼성증권(1.95%) 등 삼성그룹 특수관계자가 보유하고 있던 경영권 지분 32.4%를 8400억원에 인수하기로 해 삼성테크윈의 경영권과 삼성탈레스의 공동경영권을 갖게 됐다.

삼성테크윈은 영상보안장비(CCTV), 칩마운터(반도체 칩 장착 장비), 가스터빈 및 K-9 자주포 등을 생산하는 세계적인 정밀기계업체다. 삼성탈레스 지분 50%, 국내 유일의 완제 비행기 제조업체인 한국항공우주산업 지분 10%, 삼성종합화학 지분 23.4%(자사주 제외)도 보유하고 있는 상장사다. 2013년 매출은 2조6298억 원, 영업이익은 960억원을 기록했다.

한화그룹이 공동경영권을 갖게 된 삼성탈레스는 2000년 삼성그룹과 프랑스 탈레스인터내셔널과의 50:50 지분 합작으로 설립된 회사다. 구축함 전투지휘체계, 레이더 등 감시정찰 장비 등의 군사장비를 생산하는 방산 전자회사다. 2013년 매출 6176억 원, 영업이익 206억 원을 기록했다.

한화그룹은 삼성테크윈과 삼성탈레스 인수를 계기로 방위사업 자체의 규모 확대뿐만 아니라 기존의 탄약, 정밀유도무기 중심에서 자주포, 항공기·함정용 엔진 및 레이더 등의 방산전자 사업으로까지 영역을 확대하며 차세대 방위사업에 적합한 포트폴리오를 확충하게 됐다.

이 뿐만 아니라 삼성테크윈의 사업영역 중 하나인 로봇 무인화 사업 육성에도 주력할 계획이다. 또한 지난 10월에 합병한 기계부문(구 한화테크엠)의 산업기계 기술에 삼성테크윈의 메카트로닉스 기술을 통합해 공장자동화, 초정밀 공작기계, 태양광 제조설비 등의 분야에서 시너지 효과를 창출해 나갈 계획이다.

기존 국방용 무인기 기술에 삼성테크윈의 영상처리 및 정밀제어기술, 삼성탈레스의 소프트웨어 기술을 더해 중장기적으로 무인시스템과 첨단 로봇 사업 분야 등으로도 적극 진출한다는 청사진도 그리고 있다.

이 밖에도 한화는 삼성테크윈이 보유하고 있던 한국항공우주산업(KAI)의 지분 10%도 확보하게 됐다.

한화케미칼과 한화에너지도 이사회 결의를 통해 삼성종합화학과 삼성토탈을 인수하기로 해 한화그룹은 석유화학 분야에서 글로벌 수준의 경쟁력을 갖춰 국내 석유화학 산업의 위기 상황을 효과적으로 극복할 수 있는 계기를 마련하게 됐다는 평가다.

삼성종합화학은 폴리에스테르의 원료인 PTA(고순도테레프탈산, Purified Terephthalic Acid)를 생산하는 업체다. 2013년 2조3642억 원의 매출을 기록했으며, 영업이익은 576억원 적자를 기록한 바 있다. 지난 6월 삼성석유화학과 합병해 재탄생했으며, 삼성토탈 지분 50%도 보유하고 있는 비상장사다.

삼성토탈은 2003년 삼성종합화학과 프랑스의 토탈그룹이 50:50 비율로 합작해서 설립된 회사로, 국내에서 네번째로 큰 100만 톤 규모의 에틸렌을 생산하고 있다. PE, PP 등의 합성수지와 항공유, 휘발유, LPG 등의 석유제품을 생산한다. 지난해 매출 7조8691억 원과 영업이익 5496억원을 기록한 바 있다.

한화그룹은 삼성물산(37.3%), 삼성테크윈(22.7%), 삼성SDI(13.1%), 삼성전기(9.0%), 삼성전자(5.3%) 등 삼성그룹 특수관계자가 보유하고 있던 삼성종합화학의 지분 중 총 81%의 지분을 인수했다. 기존 삼성종합화학의 최대주주인 삼성물산이 삼성종합화학 지분 19%를 그대로 보유한 우호 주주로 남아 한화그룹과 석유화학사업에 대한 협력관계를 지속적으로 유지할 계획이다.

이번 인수를 통해 한화그룹은 석유화학의 기초 원료인 에틸렌 생산규모가 세계 9위 수준인 291만 톤으로 증대돼 규모의 경제를 실현해, 나프타 대량 구매를 통한 원가 경쟁력 제고를 기대할 수 있게 됐다. 또한 나프타-콘덴세이트-LPG로 다각화된 원료 포트폴리오를 갖추게 돼, 저가 원료를 기반으로 한 북미·중동의 석유화학 회사들과의 경쟁에도 대비할 수 있게 됐다.

제품 측면에서도 기존 에틸렌 일변도의 제품군에서 탈피, 폴리프로필렌·파라자일렌·스티렌모노머 뿐만 아니라 경유·항공유 등 에너지 제품 등으로 다각화할 수 있게 됐다. 이를 통해 기존 일부 주력 제품의 경쟁력과 수익성 악화에 따른 리스크를 최소화할 수 있게 돼, 안정적인 수익성장의 기반도 마련할 수 있게 됐다는 평가다.

[뉴스핌 Newspim] 강필성 기자 (feel@newspim.com)