영상

영상이 기사는 지난 28일 오후 5시 뉴스핌 프리미엄 유료콘텐츠 ′ANDA′에 출고됐습니다.

[뉴스핌=우수연 기자] 미국 전기차 업체의 대표 주자인 '테슬라' 전환사채에 투자하는 신탁 상품이 출시됐다. 최근 테슬라 주식을 저가매수 할 수 있는 전환사채에 투자해 높은 수익률을 얻을 수 있을 것이라는 기대가 반영돼 강남 큰 손들의 주목을 끌고 있다.

게다가 해외채권의 매매차익은 비과세 혜택을 적용받아 주식으로 전환하지 못하더라도 최저 연 3.2%의 비과세 수익을 보장받는다는 메리트도 상당하다.

지난 26일 KDB대우증권은 신탁 형식으로 테슬라 전환사채에 투자할 수 있는 상품을 출시했다. 전환사채란 발행회사의 주가가 오를 경우 주식으로 전환할 수 있는 권리가 포함된 채권이다.

테슬라 전환사채는 일정한 수익률을 보장한다. 최저가입금액 3000만원, 기본 쿠폰(이자수익) 연 2%에 잔존만기는 4.2년이다. 현재 채권을 저가매수해 채권으로 만기보유할 경우에 적어도 연 3.2%의 수익은 받을 수 있다.

무엇보다도 수퍼리치들 사이에서 이 상품이 눈길을 끄는 이유는 '비과세' 혜택이다. 주식으로 전환할 경우 매매차익은 22%의 양도소득세를 내지만, 채권으로 보유하면 해외채권 매매차익은 비과세가 적용된다.

현재 테슬라 전환사채 가격은 최근 주가 조정으로 88달러 수준까지 내려왔다. 이를 만기 보유할 경우 액면가 100달러에 해당하는 원금을 받게되며, 12달러에 해당하는 자본차익은 과세가 되지 않는다. 따라서 현재 수준에서 채권을 매입해 만기 보유한다면 연 3.2%의 수익을 얻을 수 있다.

전기차 시장의 선두 주자인 테슬라는 지난해부터 폭발적인 관심을 받아왔다. 컨슈머리포트가 테슬라의 '모델S'를 2014년 최고의 차로 선정하기도 했고, 세계 최대 자동차용 배터리 공장인 '기가팩토리'를 만들기로 하면서 2013년 한해동안 테슬라의 주가는 600% 폭등한 바 있다. '모델S'는 최고 시속이 209km, 배터리 1회 충전시 주행거리가 427km에 달한다.

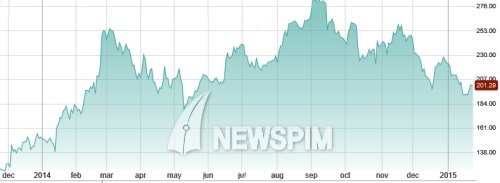

지난 22일 모건스탠리는 테슬라의 목표주가를 280달러로 하향 조정했다. 달러 강세와 최근 유가하락, 중국 시장에서의 판매 부진 등을 이유로 주가 하향 조정의 배경으로 거론됐다. 하지만 아담 조나스 모건스탠리 애널리스트는 여전히 비중확대 견해도 유지했다. 최근의 주가 하락이 저가매수의 기회가 될 수 있다는 의미다.

조나스 애널리스트는 "테슬라의 목표 주가를 환율과 중국 선적 부진 등으로 280달러로 하향 조정한다"며 "하지만 실제로 체크해야할 사항은 지금 일시적인 하락에서 저가매수할 좋은 기회가 될 수 있다는 것이다"라고 말했다.

향후 테슬라의 주가에 가장 큰 영향을 미칠 재료는 '유가'의 향방이 될 것으로 보인다. 고공행진을 이어가던 테슬라의 주가는 최근 글로벌 유가 급락에 직격탄을 맞아 고점대비 39% 이상 하락했다. 저유가 기조가 이어질 경우 전기차 수요는 감소할 수밖에 없기 때문.

하지만 전문가들은 지금과 같은 달러당 50달러 아래의 유가는 지속되기 어렵다고 전망한다. 국제금융센터에 따르면, 주요 글로벌 투자은행들의 브랜트유 가격 전망의 평균값이 지난해말 배럴당 63.27달러에서 올해 1분기 70달러, 올해 3분기 75달러까지 올라올 것으로 집계됐다.

이번 전환사채 신탁상품의 장점은 테슬라의 주가가 하락하더라도 채권으로 만기보유할 경우 일정한 수익률을 얻을 수 있다는 점이다. 주가 상승으로 높은 수익률에 대한 기회도 노리면서, 주가가 생각만큼 오르지 않을 경우 비과세로 예금금리 보다 1%p 높은 이익을 남기면 된다. 다만 해당 회사가 부도가 나게되면 원리금 지급은 불가능 할 수 있다는 신용리스크는 상존하고 있다.

KDB대우증권 관계자는 "테슬라의 주가가 190~200달러 수준으로 내려왔는데 지금 저가매수한 상태에서 주가가 오르면 그 차익을 수익으로 얻고, 주가가 빠지더라도 4년동안 10% 이상 수익은 비과세로 보유할 수 있는 구조의 상품으로 충분히 메리트가 있다"고 말했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)