영상

영상[뉴스핌=이영기 기자] 한국항공우주산업(KAI)이 한국형 전투기(KF-X)사업 2차 입찰에 참여한 가운데, 최근 강세를 보인 주가가 한 번 더 '점프'할지 여부에 증권가의 관심이 쏠리고 있다.

특히 밸류에이션 측면에서는 지금 주가가 오를만큼 올랐다는 시각이 제기되는 반면, 기업의 성장성에 무게를 두면 더 크게 도약할 수 있는 종목이란 기대가 엇갈리고 있어 흥미롭다.

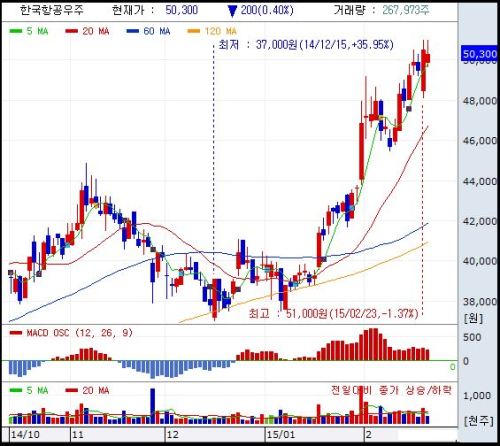

24일 KAI와 대한항공은 한국형 전투기(KF-X) 개발사업 2차 입찰에 모두 참여했다고 밝혔다. 입찰 참여에는 무심한 듯 양사의 주가는 모두 하락세를 보이고 있다.

이 중 KAI의 경우 지난 연말까지 4만원을 밑돌던 주가가 최근 5만원 위로 급격히 뛰어 오른 상태인데, 여기서 다시 주가가 한 단계 더 뛰어오를 가능성을 놓고 시각이 엇갈리고 있다.

단기 급등 양상으로 새롭게 사들이기에는 부담이지만, 포트폴리오에 이미 담고 있던 기관은 주가가 주춤할때마다 주워담는 양상이 반복되어 왔다.

A사 펀드매니저는 "한 단계 점프할지 여부에 대해서는 좀 보수적으로 보고 있다"면서 "시장 분위기는 기관들을 중심으로 KAI주식에 대한 매니아가 있는 것처럼 보인다"라고 KAI주식을 보는 분위기를 전했다.

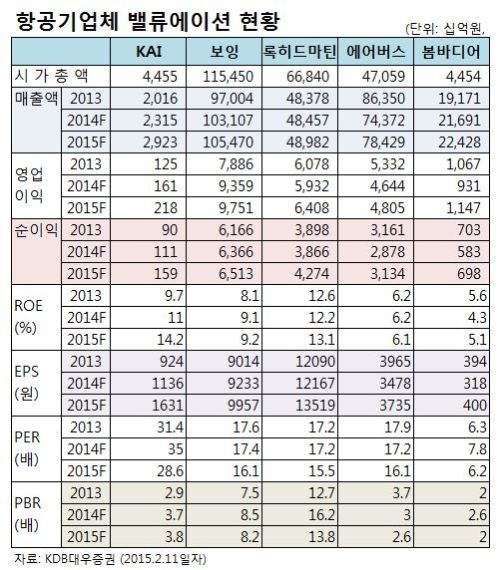

밸류에이션 측면에서만 보면 보수적인 시각에 힘이 실린다. 국내에는 비교 기업이 없어 미국의 보잉이나 록히드마틴, 유럽의 에어버스나 캐나다의 롬바디어 등과 비교해 보면 주당순이익(EPS)은 상대적으로 낮은 반면 주가수익배율(PER)은 거의 2배 수준이기 때문이다.

반면 KAI의 성장성에 무게를 두면서 국내 제조업에서 향후 6년간 연평균 25%정도의 매출 성장을 하는 기업을 찾을 수 있는가라며 보수적인 시각에 대해 반문하는 입장도 있다.

성숙기에 있는 외국기업과는 달리 KAI는 향후 10년간 고도 성장기를 앞둔 기업으로, 주가가 한 단계 더 점프하는 것이 자연스럽다는 것이다.

KAI측은 국내외 수요를 구체적으로 수주물량과 수주예상물량을 치밀하게 반영해 2020년 매출목표를 10조원으로 설정했다.

이동신 KAI전무는 "오늘 있는 입찰을 포함해 모든 가능성과 시나리오를 반영해 2020년 매출목표를 10조원으로 정했다"고 설명했다.

이 전무는 이번 입찰과 관련해서 "설계 및 엔지니어 인원이 1400명에 달하고 현재까지 20개의 KF-X 모형 개발한 경험 등을 고려하면 오는 26일과 27일 기업실사에서 이런 강점이 분명하게 드러날 것"이라고 자신감을 보였다.

이와같이 미래가 확실하게 그려지는 기업은 드물고 저성장기에 접어든 국내산업에서 바이오나 게임주와 같은 시각에서 봐야 한다는 주장도 있다.

여기에 외국계 비교 기업의 경우 전투기사업, 헬기사업, 부품사업, MRO 등 한두 군데 전문화됐지만 KAI는 이 모두를 아우르는 특수한 기업형태라는 점도 강점으로 부각된다.

김익상 하이투자증권 연구원은 "KAI는 외국기업과 사업부문이 그의 모두 한 곳에 모여있다는 특성이 있다"면서 "일본과 중국 사이에서 기존의 조선이나 전자, 자동차, 디스플레이산업의 바통을 이어받는 차세대 주역으로서 항공우주산업을 바라봐야 한다"고 강조했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)