영상

영상[편집자 주] 기준금리가 사상 처음 1%대로 떨어지는 '초저금리 시대'가 도래하면서 투자자들 여유자금 굴리기에 비상이 걸렸다. 은행 정기 예금금리도 1%대로 하락, 단기 부동자금이 800조원을 넘었다. 이 가운데 상대적인 안정성을 겸비하면서 높은 수익을 추구하는 주가연계증권(ELS)과 같은 특화된 상품이 인기를 끌고 있다. 초우량 해외종목 투자 기회와 같이 새로운 수익 기회를 발굴하는 등 갈수록 진화하는 ELS 상품 면면과 성공 비결을 들여다봤다.

[뉴스핌=백현지 기자] 지난해 현대차·중공업 주가연계증권(ELS) '녹인' 우려는 과거 일본의 파생상품시장 실패 경험을 떠올리게 했다. 그러나 또 한 번 투자자의 신뢰를 잃는 주범이 될까 우려했던 ELS 시장은, 우려를 딛고 빠른 속도로 진화와 성장을 거듭하며 투자자 포트폴리오의 중요한 한 축으로 자리잡는 성공을 거두고 있다.

상환 주기를 짧게 하고 배리어를 낮추거나 해외투자 기회를 더하면서 상대적인 고수익 기회를 제공하는 새로운 구조의 상품을 열심히 만들어 낸 것이 일본 증권시장의 실패와 대비되는 성공 비결로 꼽힌다.

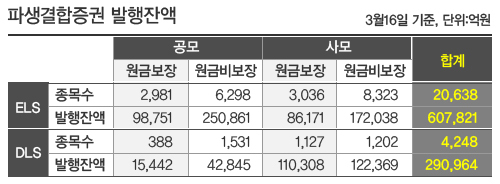

특히 우리나라도 사상 처음 기준금리 1%대 시대로 접어들며 '중위험 중수익' 상품에 대한 수요가 갈수록 높아지고 있다. 이미 국내 파생결합증권 시장은 90조원 수준으로 성장해 국내주식형펀드 설정액보다 커졌다.

18일 한국예탁결제원에 따르면, 16일 기준 주가연계증권(ELS)의 발행규모는 종목건수 2만638건에 잔액은 60조7821억원에 달한다. 파생결합증권(DLS)까지 합칠 경우 거의 90조원 규모에 이른다.

하지만 우리보다 앞서 ELS상품을 판매했던 일본에서는 큰 성공을 거두지 못했다. 구조화채권이라는 의미의 단어인 '시쿠미사이'는 일본 도입 초기에는 해외금융기관 자산을 일본 증권회사가 가져와 판매하는 형태로 시작됐다.

일본 주간 경제지 '다이아몬즈(diamond)'에 따르면, 시쿠미사이는 1980년대 첨단금융상품으로 미국 기관투자자부터 일본 금융기관까지 관심을 가졌지만 1990년대 들어서 기관투자자이 외면하기 시작했다. 이에 일본에서는 일반투자자 규제가 완화된 1998년 이후 개인대상으로까지 판매되기 시작했다.

일본시장에서 판매한 파생상품은 주가지수나 종목에 연동하기보다 해외채권을 들여와 스왑 등 구조화를 거친 상품이 대다수였다.

하지만 이마저도 일본 야쿠르트본사 등이 파생상품에 투자했다 1000억엔대의 손실을 낸, 1998년 '프린스턴 신용 사태' 이후 시쿠미사이에 대한 인식은 부정적으로 변했다.

더욱이 시쿠미사이를 통한 해외투자는 기대수익률이 브라질, 남아공 등 신흥국 국채투자보다 낮은 수준이었다.

조인직 KDB대우증권 도쿄지점장은 "국내 ELS와 비슷한 상품으로 일본에서는 시쿠미사이가 있는데, 연 기대수익률은 5%가량으로 국내보다 낮다"며 "(중위험 중수익상품으로서)시쿠미사이는 투자자들에게 큰 인기를 얻지 못했으며 오히려 환을 오픈하는 상품에 투자가 몰렸다"고 전했다.

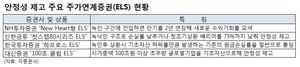

지금 국내시장에서 가장 대중적인 ELS 형태는 연 7% 이상의 수익을 추구하는 원금비보장형 3년 만기 '스텝다운형' 상품이다. 지수가 하락하더라도 사전에 정해진 조건에 따라 수익을 제공하는 대표적인 '중위험 중수익' 상품이다. 대부분 6개월마다 조기상환기회가 주어지며, 녹인(Knock in) 배리어는 55%~60% 가량이다.

국내시장도 조선주 등을 기초자산으로 한 종목형 ELS '녹인' 사태 이후 투자자들이 연 수익률은 다소 낮지만 안정성이 높은 지수형 ELS로 선회하게 됐다.

현재 국내에서 발행되는 ELS 대부분이 코스피200, 유로스톡스50(EURO STOXX 50), 홍콩항셍지수를 기초자산으로 하고 있다.

최근에는 첫 조기상환 가능성을 높인 스텝다운형 ELS가 나오기도 했다. 첫 조기상환 조건을 기초자산의 90%이상에서 80%이상까지 낮춘 상품이다. 이와 함께 녹인 배리어를 45%까지 낮추며 기존 상품의 약점을 보완해나가는 추세다. 만기를 두 단계로 낮춰서 조기상환 가능성을 높인 상품도 나왔고, 초기 조건을 선택하게 하거나 아예 녹인되더라도 원금손실을 제한하는 등의 아이디어 상품도 만들어졌다.

이 같은 다양한 상품제조 성과에다 높은 투자자 인기에 따라 ELS펀드까지 탄생했다. 삼성자산운용과 한국투자신탁운용은 지난해 8월과 9월 각각 ELS펀드를 출시했다.

최영식 신한금융투자 OTC부장은 “저금리 기조가 장기화 되는 상황에서 상대적으로 높은 금리로 재투자 할 수 있는 상품에 투자자들이 많은 관심을 기울이고 있다”고 말했다.

[뉴스핌 Newspim] 백현지 기자 (kyunji@newspim.com)