영상

영상[편집자] 이 기사는 6월23일 오전 9시53분에 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고했습니다.

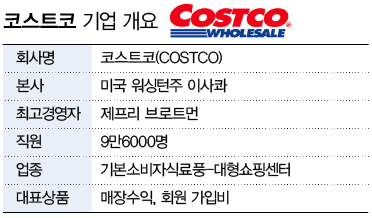

[뉴욕=뉴스핌 김민정 특파원] 코스트코는 미국의 최대의 멤버십을 자랑하는 회원제 창고형 할인 판매점이다. 회원들만 낮은 단가에 물건을 구입할 수 있도록 하는 새로운 개념을 제시한 코스트코는 지난해 8월 말 기준 전세계에 672개의 창고형 매장에서 영업 중이며 한국에도 11개의 점포를 갖고 있다.

매출액 기준으로 창립 6년 만에 제로(0) 상태에서 30억달러로 몸집을 키운 코스트코는 2014년 포춘지가 선정한 500대 기업 중 19번째로 큰 기업이다.

코스트코는 현재 다른 회원제 창고형 할인 마트인 ‘샘스클럽’과 ‘비제이스(BJ’s) 홀세일 클럽’ 등과 경쟁하고 있다. 코스트코는 정규직과 파트타임 직원을 포함해 약 17만4000명을 고용하고 있으며 2013년 2월 기준 약 7120만명의 회원을 확보하고 있다.

낮은 단가 정책에 미국 소비자들의 사랑을 받는 코스트코는 지난해 미국고객만족감지수(ACSI)에서 84점을 받아 소매점 중 1위를 차지했다.

◆ 코스트코는 어떤 기업

코스트코는 1983년 9월 제임스 시네갈과 변호사 제프리 보트먼에 의해 미국 워싱턴주 시애틀에서 출발했다. 1993년에 1976년 캘리포니아주 샌디에고에서 탄생한 ‘프라이스클럽’이라는 창고형 할인 판매점과 합병해 현재와 유사한 사업 모델을 갖추게 됐다.

합병 후 사명은 ‘프라이스코스트코’가 됐으며 1997년 프라이스클럽을 소유하고 있던 프라이스 형제가 회사를 떠나면서 다시 사명을 코스트코로 바꿨다.

코스트코에서 쇼핑을 하고자 하는 사람들은 1년에 55달러(미국 기준)를 지불하고 회원 자격을 얻으며 다른 마트보다 낮은 단가로 대량의 상품을 구입할 수 있다. 때문에 당초 코스트코는 대가족이나 자영업들을 타깃 소비층으로 삼았다.

코스트코는 도매 가격을 낮추지 않는 상품은 판매하지 않는 정책으로도 유명하다. 2009년 11월 코카콜라가 도매 가격 인하를 거부하자 코스트코는 코카콜라 판매를 중단하기도 했다. 단가를 낮추기 위해 코스트코는 ‘커클랜드 시그니처’라는 자체 브랜드를 만들어 다양한 상품을 판매하고 있다.

◆ 뉴스 & 루머

코스트코는 최근 자동차 판매업에서 놀라운 성적을 거두고 있다. 블룸버그통신에 따르면 코스트코는 지난해 약 40만대의 자동차를 판매하며 53만3000대를 판 오토네이션에 이어 2번째로 많은 판매대수를 기록했다.

코스트코가 자동차를 판매하는 방식은 다른 딜러사와 차이가 있다. 직접 자동차를 판매하는 대신 코스트코는 4500만명의 자동차 소유주와 연결해 협상을 통해 가격 할인을 제공하는 ‘어퍼너티 오토 그룹’이라는 자동차 구매 서비스업체와 제휴해 경쟁사보다 좋은 거래 조건을 제시한다.

온라인으로 영역을 확대하고 있는 점도 주목된다. 특히 중국 알리바바와의 제휴를 통한 중국 온라인 쇼핑몰 진출이 눈에 띈다.

코스트코는 지난해 10월 알리바바와 제휴를 맺고 온라인 점포를 오픈한다고 발표했다. 지난해 11월11일 알리바바의 T몰 글로벌에서 커클랜드 등의 제품을 판매한 코스트코는 24시간 만에 350만달러의 매출을 냈다.

16년 만에 신용카드 제휴사를 교체한 점도 관심을 가질 만한 뉴스다. 아메라칸 익스프레스(아멕스)와 독점 카드 사용 계약을 맺어온 코스트코는 오는 2016년 3월 말로 이 관계를 끝내기로 했다. 지난 2월 12일 이 같은 소식이 전해지자 아멕스의 주가는 6% 이상 곤두박질쳤다.

코스트코는 아멕스 대신 씨티와 비자를 새로운 제휴사로 선정하고 내년 4월부터 코스트코 점포에서 이 두 회사의 신용카드를 받기로 했다.

◆ 월가 UP & DOWN

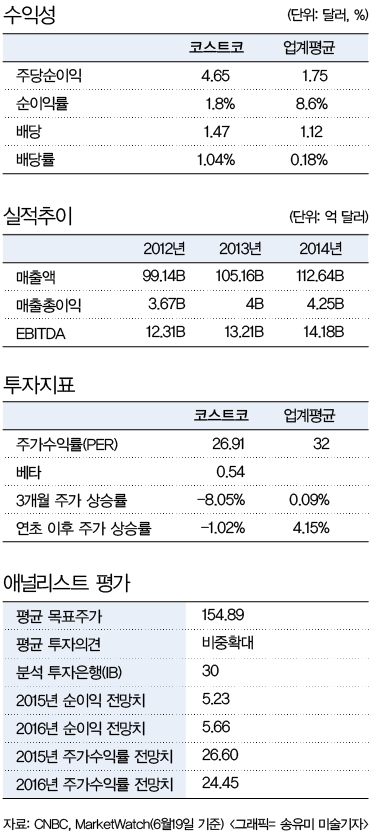

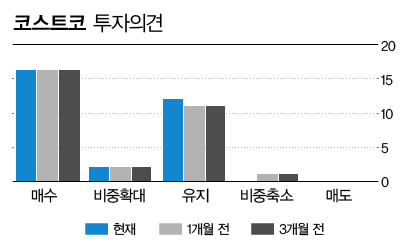

코스트코에 대한 월가 투자은행(IB)의 평가는 대체로 긍정적이다. 마켓워치가 조사한 30개 기관의 코스트코에 대한 평균 목표 주가는 154.89달러로 현 주가(140.30달러) 대비 약 10%의 상승 여력이 있는 것으로 분석된다.

이들 중 16개사가 ‘매수’ 의견을 내놨으며 ‘유지’ 의견도 12곳이었다. 2곳은 ‘비중확대’를 제시했으며 ‘매도’나 ‘비중축소’ 의견을 내놓은 곳은 한 곳도 없었다.

다만 일부 전문가들은 너무 높은 밸류에이션을 감안하면 당분간 지켜보는 것이 현명할 수 있다고 조언한다.

폴 트러셀 도이체방크 애널리스트는 “코스트코는 매우 고급 소매판매점이며 꽤 오랫동안 상대적으로 견조한 실적을 내고 있다”면서 “현재 25~26배인 향후 실적 대비 주가를 감안하면 최선의 접근법은 지켜보는 것”이라고 설명했다.

존 하인보켈 구겐하임 파트너 애널리스트는 “향후 2~3분기에 대한 월가의 기대가 너무 높은 것 같다”며 “실적과 환율, 휘발유 수익성에서 많은 변수가 있다”고 지적했다.

하인보켈 애널리스트는 “2~3분기동안은 월가의 기대를 충족시키지 못할 것으로 본다”며 “시장수익률을 상회하기엔 좋은 여건이 아니다”고 덧붙였다.