영상

영상[편집자] 이 기사는 6월26일 오후 2시51분 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

[뉴스핌=전선형 기자] # 40세 직장인 김근호 씨는 최근 생명보험사의 온라인 연금저축보험에 가입했다. '인터넷보험'이란 생소한 용어에 다소 불안했지만, 상품설명을 보고는 마음이 달라졌다. 펀드와 다르게 원금도 보장되고, 무엇보다도 설계사 수수료(사업비)가 없어 기존보다 400만원이 넘는 적립금을 더 쌓을 수 있기 때문이다. 현재 김 씨는 암보험과 정기보험 등 다른 보험도 온라인채널읕 통한 가입을 고려중이다.

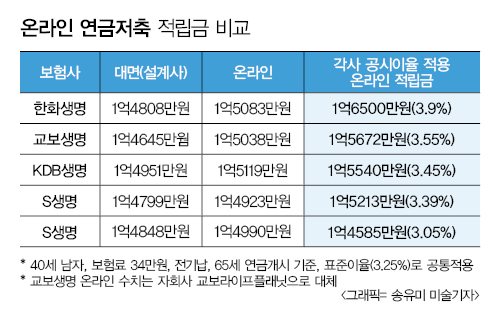

26일 뉴스핌이 온라인 채널을 운영 중인 주요 5개 생명보험사의 연금저축보험 적립금을 비교한 결과, 온라인이 대면(설계사) 채널보다 무려 400만원에 가까운 적립금을 더 쌓을 수 있는 것으로 나타났다.

적립금은 해약환급금이라고도 불리며, 추후 연금의 재원으로 쓰이기 때문에 규모가 클수록 지급되는 연금액도 늘어난다.

참고로 채널간 적립금 비교기준은 40세 남자가 월보험료 34만원을 25년 간 납입하고, 65세부터 연금을 받는 것으로 가정했다. 공시이율(연금 적립금에 적용되는 이율)은 금융감독원 기준인 표준이율(3.25%)로 통일했다.

온라인과 대면채널 간 적립금 격차가 가장 큰 곳은 교보생명이었다. 교보생명은 대면 채널을 통해 ‘연금저축 교보연금보험’을, 자회사인 ‘교보라이프플래닛’을 통해서 온라인 전용상품을 판매 중이며, 채널별 적립금은 대면이 1억4645만원, 온라인이 1억5119만원으로 393만원이나 차이가 났다.

이어 격차가 큰 곳은 한화생명이다. 적립금은 대면이 1억4808만원, 온라인이 1억5083만원으로 총 273만원의 차이가 있었다. 한화생명은 현재 대면 채널에서 ‘한화생명 연금저축 하이드림연금보험(유배당)’을, 온라인에서 ‘한화생명 e연금저축보험(무배당)’을 판매중이다. 두 상품은 배당유무와 공시이율 차이를 제외하면 모든 조건이 동일하다.

온라인보험 시장 최강자인 KDB생명은 채널 간 적립금 격차가 168만원으로 다소 미미했다. 대면채널 적립금은 1억4951만원, 온라인은 1억5119만원이다. KDB생명은 온라인에서 ‘연금저축 KDB다이렉트연금보험(무배당)’을, 대면 채널에서 ‘연금저축KDB세테크연금보험(유배당)’을 판매중이다.

보험업계 한 관계자는 “온라인 연금저축보험은 대면 채널 상품과 같은 보험료와 보장임에도 불구하고 설계사 수수료가 없어 적립금이 많다”며 “이같은 장점으로 젊은층 위주로 판매가 증가하며 온라인보험 시장의 효자 노릇을 톡톡히 하고 있다”고 말했다.

이어 그는 “온라인보험 시장의 성장기조에 따라 최근 KB생명, 알리안츠생명 등의 중소형 생보사들이 시장진출을 검토하고 있다”며 “특히 설계가 다소 간단한 연금이 온라인보험 시장을 주도할 것”이라고 덧붙였다.

실제 온라인보험은 연금가입 확대에 힘입어 고속 성장중이다. 생명보험사의 올 1분기 온라인보험 월납 초회보험료는 9억3300만원으로 지난해 같은 기간 3억1000만원보다 약 3배 증가했다. 이중 연금 비중은 약 30% 정도다.

한편 온라인 연금저축보험의 공시이율이 높은 곳은 한화생명이었다. 공시이율은 금리연동형 보험상품 적립금에 적용되는 이자율로, 은행으로 치면 예금금리에 해당한다. 공시이율이 높아질수록 고객이 받는 적립금은 늘어나고 낮으면 받는 연금이 줄어든다.

한화생명의 공시이율은 3.9%로 이를 적용했을 때 적립금은 1억6500만원으로 보험사 중 가장 높았다. 이어 교보라이프플래닛과 3.55%(1억5672만원), KDB생명이 3.45%(1억5540만원)로 뒤를 이었다.

[뉴스핌 Newspim] 전선형 기자 (intherain@newspim.com)