영상

영상[편집자] 이 기사는 6월 26일 오후 3시 14분에 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고했습니다.

[뉴스핌=김성수 기자] 미국 증시가 채권시장이 하락세를 멈추기 전까지는 상승하기 어려을 것이란 전망이 제기됐다. 최근 나스닥지수와 러셀2000지수가 신고점을 기록했으나 이것만으로 뉴욕 증시가 강세장을 나타낼 것으로 점치기는 어렵다는 분석이다.

1993년부터 1994년 사이 뉴욕 증시에서는 섹터별로 하락과 반등이 반복되며 차례로 손바꿈이 일어났다. 시장에서는 이를 두고 '로테이셔널 베어 마켓(rotational bear market)'이라고 불렀다.

이는 최근 뉴욕 증시가 섹터별로 상승과 하락을 반복하며 상반된 흐름을 나타내는 것과 유사하다는 지적이다.

지금 에너지와 유틸리티, 운송 섹터는 미국 금리인상 우려 등이 작용해 하락하고 있는 반면 금융주나 건설주는 지난해의 하락 국면을 딛고 반등하는 중이다.

과거 채권시장은 1993년 최고치를 기록한 후 이듬해인 1994년부터 미끄러지기 시작했다. 주식시장도 1993년 말에 신고점을 갈아치운 후 상승폭을 크게 되돌렸다. 당시 S&P500지수는 고점부터 저점까지 10% 하락했다. 즉 주식시장의 강세장은 언제나 채권시장의 상승세 이후에 나타났으며, 하락해도 채권시장의 하락세와 맞물려 나타났다는 것이다.

마이클 칸은 "역사적으로 주식시장이 등락 장세를 물리치고 랠리를 펼치기 전까지는 채권시장이 최종 저점을 확인하는 (반등) 과정이 먼저 있었다"며 "이 과정이 종종 몇 개월씩 걸리기도 했다"고 설명했다.

'시장간 기술적분석' 교본에 따르면 채권시장과 주식시장은 항상 채권시장이 주식시장의 선행지표 역할을 한다는 것이 기본이다.

최근의 뉴욕 채권시장은 6월 내내 좁은 폭에서 등락을 지속했다. 그리스 구제금융 협상에 대한 불확실성이 높아지면서 투자자들도 포지션 조정에 어려움을 겪은 탓이다.

주식시장도 수십 차례 신고점을 달성했던 지난해와는 달리 올 들어 지지부진한 흐름을 이어갔다. 스탠다드앤푸어스(S&P)500지수는 연초대비 1.06% 상승하는 데 그쳤다.

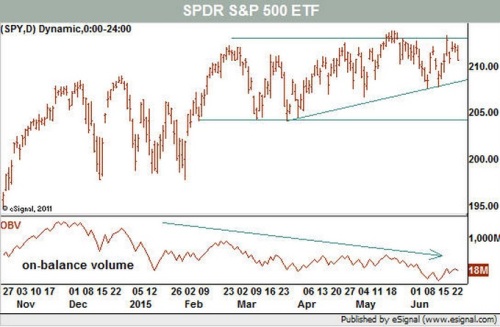

나스닥지수와 러셀2000지수가 최근 신고점을 기록하긴 했으나 전체 시장지수인 S&P500지수를 보면 강세장이라고 보기는 이르며, 우선 채권시장의 반등이 나타나길 기다려야 한다는 분석이다.

또 칸 칼럼니스트는 "미국 증시에서 거래되는 상장지수펀드(ETF)를 봐도 주식시장에 자금이 흘러들지 않는 것을 알 수 있다"고 말했다.

또 러셀2000지수를 추종하는 iShares Russell 2000 ETF(종목코드: IWM)를 분석했을 때도 최근 러셀2000지수가 신고점을 경신한 것은 '매수'보다는 '매도' 물량이 부족했기 때문이라는 진단이 나왔다.

한편, 주가수익배율(PER) 기준으로 봐도 뉴욕 증시는 다소 과열 상태이거나 과열로 가고 있다는 지적이 많다. 현재 S&P500지수의 트레일링 PER는 19배로, 장기 평균인 16~17배 수준보다 다소 높다. 로버트 실러 예일대학교 교수가 개발한 '경기조정 주가수익배율'(CAPE)도 27배로 장기 평균인 16배와 1987년 이후 평균인 24배를 크게 웃돈다. CAPE 지수는 인플레이션을 고려해 최근 10년간 평균 PER를 산출하는데, 현 PER가 이보다 더 높으면 주가가 고평가된 것으로 본다.

다만 미국 초저금리 기조가 유지되는 현재로서는 PER처럼 시장 과열상태를 진단하는 지표가 크게 의미없을 수도 있다는 지적도 있다.

실러 교수 역시 "CAPE 지수가 역대 최고치를 기록한 상황에서도 주식에서 발을 빼라는 조언을 하는 것이 굉장히 조심스럽다"며 "시장에선 언제든지 이해하기 힘든 새로운 상황(퍼즐)이 나타나기 마련"이라고 말했다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)