영상

영상[뉴스핌=노희준 기자] 정부는 현재 가계부채가 "시스템 리스크로 확산될 가능성은 제한적"이라고 평가했다. 다만, 가계부채가 소득보다 빠르게 증가해 국내외 충격 발생 가능성에 대비해야 한다는 입장이다.

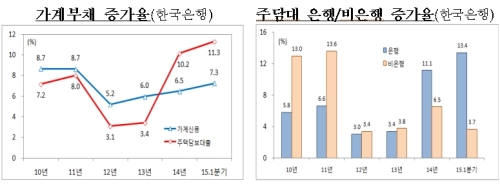

3월 말 현재 가계부채는 1099조원로 불어났다.

과거 9%대에서 6%대 수준으로 증가속도가 안정됐지만, 최근 들어 증가세가 확대되고 있다는 설명이다. 1분 전년 동기 대비 가계신용증가율은 7.3%까지 빨라졌다.

특히, 지난해 하반기 이후 은행권 주택담보대출을 중심으로 증가폭이 늘어나고 있고, 이런 추세가 지속될 가능성이 있다는 분석이다.

실제 올해 상반기를 기준으로 이전 10개월간의 가계대출은 79조8000억원이 불어났는데, 이 가운데 은행권의 주담대는 59조5000억원이 늘어났다.

이는 주택 실수요자 자금이용 제약완화 등에 따른 주택시장 정상화, 금리 인하에 따른 대출수요 확대 등 복합적 요인 때문이라는 설명이다.

다만, 시스템 차원의 안정성은 지속적으로 유지되고 있다고 금융위는 설명했다.

우선 건전성이 양호한 은행권 주담대(3월 말 375조원) 위주로 증가하고 있는 데다 연체율(5월 말 0.39%), 국제결제은행(BIS)비율(3월 말 13.9%) 등 금융회사 손실흡수 능력이 충분하다는 것이다.

또한 상환능력이 양호한 소득 4~5분위 가구가 가계부채의 70%를 보유하고 있고, 부채 증가가 소비지출보다는 자산 축적으로 연결돼 금융자산이 부채 대비 2배 이상 크고 상대적으로 빠르게 증가하고 있다는 것이다.

안심전환대출(32조원) 등으로 고정금리·분할상환 비중이 빠르게 상승하며 과거보다 대내외 변동에 대응력도 높아졌다는 분석이다.

시중금리 하락, 비은행 고금리의 은행권 저금리 전환 등에 따라 월평균 가계 이자비용도 1분기 8만2000원을 기록, 2013년 4분기 9만5000원보다 낮아졌다.

이 밖에 신규 취급된 주택담보대출 중 주택구입용이 예년 대비 약 50% 증가하는 등 실수요자 중심으로 주택자금이 이용되면서 주택거래는 크게 증가한 반면 집값은 안정적이라는 것이다.

주택가격 상승률은 올해 상반기 1.8%에 그쳤다.

다만, 지난해 전년대비 가계부채 증가속도는 6.2%로 순처분가능소득 증가율 3.7%를 상회, 부채 증가속도가 소득을 지속적으로 상회하고 있어 주의가 필요하다는 판단이다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)