영상

영상[뉴스핌=황세준 기자] 철강업계가 철근 제품 공급가격을 올리면서 원재료인 고철 가격은 인하해 수익성이 3분기 이후 더 높아질 전망이다. 제품 1t 당 3만원 이상의 추가 수익이 발생하는 것으로 분석됐다.

3일 철강업계에 따르면 현대제철, 동국제강, 대한제강, 한국철강 등 국내 철근 제조사(제강사)들은 8월부터 유통시장에 공급하는 철근가격의 할인 폭을 t당 2만원 축소했다.

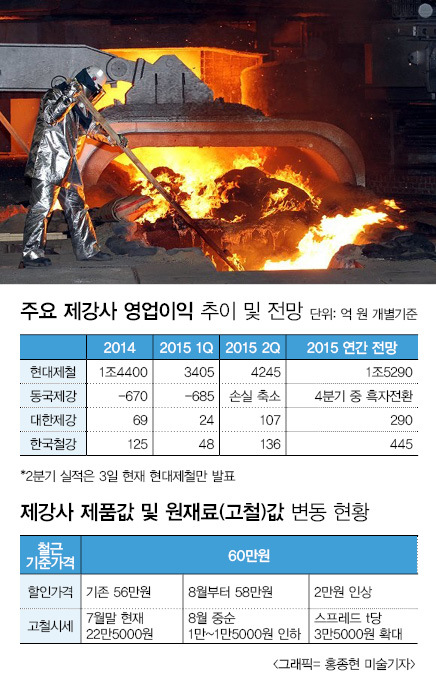

제강사들은 건설사와 타결한 철근 기준가격보다 낮은 가격에 대리점 등 시중 유통업체에 공급을 하고 있는데 이 공급가격을 올린 것. 이번 조치로 할인 제공가격이 t당 56만원에서 58만원으로 오른다.

제강사들은 동시에 철근 제조원료인 고철 구매가격을 이달 10일경 1만~1만5000원가량 내릴 계획이다. 이로써 3분기 건설향 공급 기준가격을 t당 60만원으로 동결했음에도 실제로는 제품가격-원재료 스프레드가 t당 3만5천원 확대된다.

제강사들은 당초 t당 3만원 인상을 검토하다 시장 충격을 감안해 2만원으로 결정했다. 각 업체들은 판매 실적에 따라 할인 폭 t당 1만원 추가로 축소를 검토할 계획이어서 스프레드가 4만원까지 벌어질 수도 있다.

수익 반영률은 각 업체들이 명확한 수치를 공개하지 않고 있으나 관련업계는 통상적으로 제품 가격 인상의 경우 90%, 원재료값 인하의 경우 50~60% 수준이라고 한다. 이를 감안하면 1t 판매할 때마다 3만원의 추가 수익이 발생하는 것으로 추산된다.

제강사 관계자는 “철근은 2분기까지는 예고였고 이제부터가 진짜 돈 버는 시점”이라며 “2분기까지는 고철 가격 약세에도 불구하고 할인 축소가 수반되지 않아 판매량 급증세에 비해 수익성 개선효과가 크진 않았다”고 전했다.

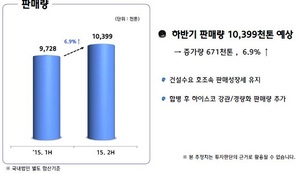

철근 내수판매량은 올해 1월 59만t, 2월 56만t에 그쳤으나, 건설 수요개선을 타고 급증해 3월 83만t, 4월 89만t, 5월 92만t, 6월 93만t 등 고공행진을 지속했다.

제강사들은 7월 판매량 역시 비수기임에도 지난해보다 15% 이상 많은 90만t을 넘어선 것으로 추산하고 있으며 이같은 흐름이 당분간 이어질 것으로 보고 있다.

철근의 주 사용처가 아파트 등인데 건설사 분양 호조세가 멈추지 않고 있다는 점에서다. 지난달 분양물량은 6만2천261가구로 제강사들이 ‘평시 물량’으로 간주하는 월 3만가구 대비 약 2배다. 이달에도 약 5만가구정도가 분양될 전망이다.

일반적으로 분양 후 6개월 뒤 착공을 시작하고 철근 판매로 이어진다. 현재 추세대로면 내년 상반기까지 철근 판매량 호조세가 이어진다는 분석이다.

박현욱 HMC투자증권 연구원은 "건설 분양과 철근 투입의 시차를 고려할 때 올해 상반기보다 하반기에 철근 수요가 더 크게 증가할 것"이라며 "올해 연간 철근 내수판매량 규모는 1천50만t을 넘을 가능성이 높다"고 말했다.

제강사 관계자는 “지난해 10월 아파트 분양이 살아나자 올해 3월부터 철근 판매량이 폭발할 것으로 이미 예상했는데 당시 물량이 4만~5만가구였다”며 “지금 물량은 2008년 이후 7년만에 대박 수준”이라고 평가했다.

현대제철은 지난해 1조4400억원의 개별 영업이익을 낸 데 이어 올해 1분기 3405억원, 2분기 4245억원을 달성했다. 증권가는 현대제철의 올해 연간 영업이익이 판재류 부문의 가격 약세에도 불구하고 전년비 6% 이상 증가한 1조5천290억원에 달할 것으로 예상하고 있다.

지난해 670억원에 이어 올해 1분기 685억원의 개별 영업손실을 냈던 동국제강은 2분기 손실 폭을 대폭 줄인 실적을 발표할 전망이다. 4분기 중에는 포항 2후판 가동중단 효과까지 반영되며 흑자 전환도 기대하고 있다.

대한제강은 지난해 69억원의 개별 영업이익을 달성했고 올해 1분기 24억원, 2분기 107억원으로 이미 지난해 실적을 넘어선 것으로 추산된다. 증권가의 연간 전망치는 290억원 수준.

대한제강은 지난해 69억원의 개별 영업이익을 달성했고 올해 1분기 24억원, 2분기 107억원으로 이미 지난해 실적을 넘어선 것으로 추산된다. 증권가의 연간 전망치는 290억원 수준.

한국철강은 지난해 125억원의 개별 영업이익에 이어 올해 1분기 48억원의 영업이익을 냈고 2분기에는 136억원 수준의 이익을 발표할 것으로 전망된다. 연간 전망치는 445억원 수준이다.

다만, 제강사들은 설비 부하를 감수하면서까지 하절기 대보수를 내년 이후로 미루고 수요 대응 중인데 값싼 중국산과의 경쟁이 불가피하다. t당 52만원에 불과한 중국산 철근 수입량이 호황을 타고 급증하고 있다.

중국산 철근 수입량은 지난 6월 6만3000t으로 전년 동월비 22.3%, 전월 대비 26.2% 증가한 데 이어 지난달에는 12만t을 넘어선 것으로 잠정 집계되고 있다. 이달에는 15만t에 육박할 것으로 우려되고 있다.

[뉴스핌 Newspim] 황세준 기자 (hsj@newspim.com)