영상

영상[뉴스핌=김성수 기자] 이번 주 뉴욕 국채시장은 그간 상승에 따른 가격 부담과 글로벌 경기둔화 우려에 따른 매수세가 상반된 압력을 가할 것으로 전망된다.

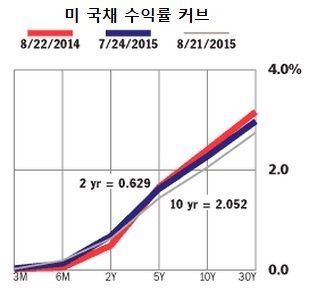

벤치마크인 미 10년물 수익률이 심리적 하단인 2%에 근접해 있지만, 중국발 세계경기 우려가 지속되고 있어 2%대를 뚫고 내려갈 가능성도 있다는 관측이 나오고 있다.

아울러 오는 29일 스탠리 피셔 미국 연방준비제도(연준) 부총재의 연설에서 9월 금리인상에 대한 힌트가 나올지도 주목된다.

지난주 미 국채수익률은 글로벌 경기둔화 우려 속에 장단기물이 모두 큰 폭 하락했다. 지난주 공개된 7월 연방공개시장위원회(FOMC) 의사록에 따르면 대부분 위원들은 미국 경제회복이 금리인상을 견딜만큼 충분히 무르익지 않았다는 의견을 내비쳤다.

중국 제조업 지표도 부진하게 나오면서 중국발 세계경제에 대한 우려가 확산됐고, 공포감에 휩싸인 투자자들이 서둘러 안전자산으로 이동했다.

통화정책에 민감한 2년물 금리는 0.621%로 전주보다 10.5bp 밀렸다. 이로써 30년물과 2년물의 수익률 스프레드(차이)는 전주의 211.9bp에서 210.9bp로 1.0bp 축소됐다.

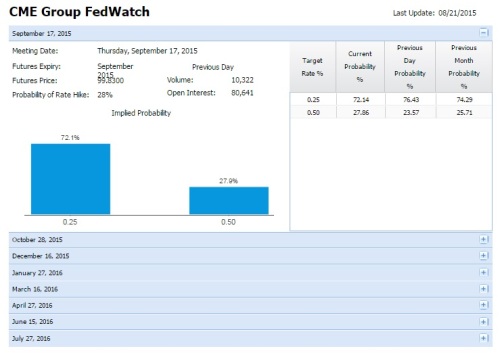

10월 인상 가능성은 51%에서 34%로 17%p 낮아졌고, 12월은 72%에서 60%로 8%p 하락했다.

이번 주 미국 주요 경제지표로는 오는 27일 발표될 미국 2분기 국내총생산(GDP) 수정치가 있다.

미국 2분기 GDP 성장률(연율 기준) 수정치의 경우 시장 전망치가 3.2%로 집계돼, 앞서 발표된 잠정치 2.3%보다 0.9%p 높아질 것으로 기대되고 있다.

오는 28일에는 7월 개인소득과 개인소비지출, 7월 근원 개인소비지출(PCE) 가격지수가 발표된다. 이는 연준이 기준으로 삼는 물가지표라는 점에서 관심을 받을 것으로 예상된다.

전문가들은 7월 근원 PCE 가격지수가 전월대비 0.1% 상승했을 것으로 전망해, 직전월인 6월의 0.2% 상승보다 0.1%p 둔화했을 것으로 내다봤다.

이 밖에 25일에는 6월 S&P 케이스실러 주택가격지수와 7월 신규주택판매, 8월 컨퍼런스보드 소비자신뢰지수가 발표된다. 이어 26일에는 7월 내구재 주문, 27일에는 7월 잠정주택판매, 28일에는 8월 미시간대 소비자신뢰지수 최종치가 있다.

이번 주 연준 주요인사 중에서는 데니스 록하트 애틀란타 연방준비은행(연은) 총재가 24일 연설에 나선다.

록하트 총재는 이달 초 연준의 9월 금리인상을 지지하는 발언을 했었으며, 시장에선 그가 올해 FOMC에서 투표권을 행사하고 있어 9월 금리인상 가능성이 한층 높아졌다고 분석했다.

그러나 이후 중국의 위안화 평가절하 이슈가 발생한 가운데 이번 연설에서 록하트가 금리인상 전망을 후퇴하는 발언을 한다면 시장에서도 9월 인상 기대감이 약화될 것으로 보인다.

이어 26일에는 윌리엄 더들리 뉴욕 연은 총재가 연설하며, 27일부터 사흘간은 잭슨홀 심포지엄이 열린다. 이번 잭슨홀 심포지엄에서는 재닛 옐런 연준 의장이 참석하지 않아 과거보다는 관심이 크게 줄어들 전망이나, 29일에 스탠리 피셔 연준 부의장이 연설에 나선다는 점은 주목할 만 하다.

피셔 부의장은 최근 인터뷰에서 "고용은 상당히 빨리 증가했으나 물가상승률이 매우 낮다"면서 저물가에 대한 우려를 표시했다.

한편 미 재무부는 25~27일까지 총 1030억달러 규모 국채 입찰을 실시할 예정이다.

25일에는 2년물 260억달러 규모를, 26일에는 5년물 350억달러 규모와 2년물 변동금리부(FRN) 국채 130달러 규모를 각각 입찰한다. 이어 27일에는 7년물 290억달러 규모를 입찰한다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)