영상

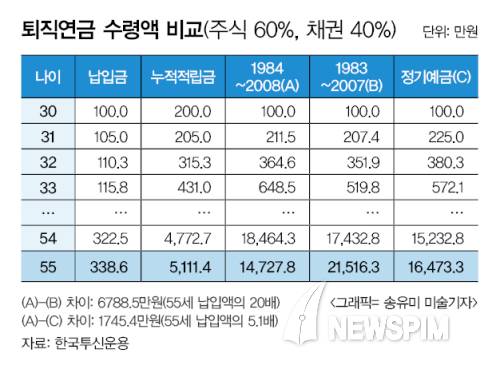

영상[뉴스핌=우수연 기자] # 한 직장에서 24년간 근무한 A씨(56)는 지난 2008년 퇴직했다. 입사 초기부터 꾸준히 퇴직연금을 쌓아왔고 다소 안정적인 주식과 채권 6:4의 포트폴리오를 유지했기 때문에 노후 걱정은 없을줄 알았다. 하지만 갑작스러운 금융위기로 당초 예상보다 훨씬 적은 1억4700만원을 수령했다. 반면, A씨보다 한 해 선배인 B씨(57)는 24년동안 같은 직장에서 일했지만 퇴직연금 수령액이 2억1500만원으로 1.5배에 달했다. B씨도 겨우 아슬아슬하게 위기를 피했다고는 하지만 연금 수령을 1년만 늦췄어도 약 7000만원의 연금을 날릴뻔했다. 금융위기 같은 변수에도 흔들림없이 수익을 내는 연금 포트폴리오를 구성할 수는 없는걸까.

이에 대해 김병규 한국투자신탁운용 투자솔루션 본부장은 연령대에 맞춰 주식과 채권의 비중을 조절하는 자산배분곡선(Glide path)을 적절히 사용해야한다고 강조한다. 지난 16일 그는 트러스톤자산운용에서 주최한 연금교육 세미나에 참석해 '퇴직연금 DC형 가입자의 연금자산 배분전략'을 이와같이 설명했다.

◆ 포트폴리오 전략…"주식비중=100-자신의 나이"

김 본부장은 연금 운용에서 가입자의 연령대가 올라갈수록 주식 비중을 서서히 줄여나가는 자산배분곡선(Glide path)를 강조했다. 이 곡선을 사용하면 갑작스러운 변수에 따른 위험을 최소화 할 수 있기 때문이다.

그는 "20대는 장기투자의 여지가 많이 남아있고, 적립금 자체가 적기 때문에 변동성에도 견딜 수 있다"며 "반면 50대는 적립금 규모가 커서 주식 비중이 높으면 변동성을 감내하기 어렵다"고 말했다.

또 당연히 투자하는 주식의 종류도 달라야 한다. 나이가 어릴수록 장기투자가 가능한 성장주에 투자해야하고, 은퇴시점이 다가오는 사람은 변동성이 낮은 배당주나 가치주를 추천했다.

채권투자의 경우에도 20대때는 이자수익률이 높고 위험성이 있는 하이일드 채권도 투자가 가능하지만, 장년층은 채권의 듀레이션도 짧고 안정적인 채권에 투자하라는 조언이다.

김 본부장은 적립식 투자가 장기적으로 시간을 나누어 투자하기 때문에 무조건 성과가 좋을 것이라고 생각하면 큰 오산이라고 지적했다.

그는 "장기적인 성장을 믿는 경우에만 적립식 투자가 적절하다"며 "시장이 장기적으로 올랐다가 꺼질 경우 오히려 적립식 투자를 하면 손해가 될 수 있다"고 말했다.

위험을 줄이는 차원에서 다양한 분산투자를 위해서는 해외투자가 필수라는 점도 강조했다. 지난 1월말 기준 국민연금 포트폴리오도 25% 이상이 해외 투자에 배분됐다.

◆ 리밸런싱 어려운 DC형 가입자, '재간접 자산배분 펀드'에 주목

포트폴리오 구성이나 리밸런싱(운용 자산 편입비중 재조정)이 어려운 DC형 가입자라면, 재간접형 자산배분 펀드에 주목할만하다고 주장했다. 김 본부장은 현재 퇴직연금시장의 문제점을 장기간 연금을 운용하면서 하나의 펀드에만 투자해 위험을 높이는 것이라고 지적했다.

그는 "판매사에서 퇴직연금 펀드를 권할 때는 최근 직전 3개월, 1년 단위로 수익률이 좋았던 펀드들을 위주로 추천하지만 한 펀드가 계속해서 꾸준히 좋은 성적을 내기란 매우 어려운 일"이라고 말했다.

이어 "퇴직연금 펀드 판매사들은 계속해서 최근 수익률이 좋은 펀드들만을 권하고, 신규상품만 추가되면서 근로자들의 선택은 더욱 어려워 진다"며 "최근 시장상황에서 수익이 좋은 펀드들을 알아서 바꿔주는 재간접형 자산배분 펀드를 통해 좋은 펀드를 선택할 수있도록 전문가들이 도와줘야한다"고 말했다.

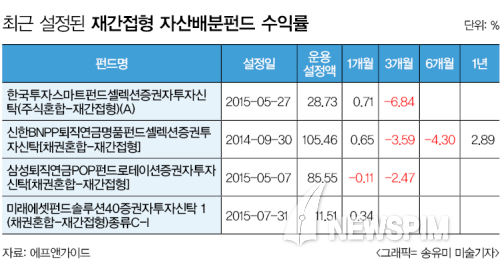

최근 설정된 재간접 자산배분 퇴직연금 펀드에는 ▲신한BNPP퇴직연금명품펀드셀렉션증권[채권혼합-재간접형] ▲ 삼성퇴직연금POP펀드로테이션증권자[채권혼합-재간접형] ▲ 한국투자스마트펀드셀렉션증권자(주식혼합-재간접형) ▲ 미래에셋펀드솔루션40증권자1(채권혼합-재간접형) 등이 있다.

다만 출시 이후 이들 펀드의 성과는 아직까지 크게 긍정적이라고 보기는 어렵다. 신한BNPP퇴직연금명품펀드셀렉션증권[채권혼합-재간접형] 펀드가 1년 수익률 2.89%를 기록중이다. 삼성퇴직연금POP펀드로테이션증권자[채권혼합-재간접형] 펀드는 마이너스 수익률을 나타내고 있고, 한국투자스마트펀드셀렉션증권자(주식혼합-재간접형)(A)가 3개월 수익률 마이너스(-6.84%)에서 한달 수익률 기준 플러스(0.71%)로 돌아섰다. (2015년 10월 19일 기준)

이에 대해 김 본부장은 "앞서 말씀드렸듯이 이제 3개월 온 것으로 펀드를 평가하기에는 너무 이르지 않나 싶다"며 "적어도 3년 정도 흘렀을 때 특정 펀드에 대한 익스포져(위험에 대한 노출도)를 본다면 그때는 제대로된 평가가 가능할 것"이라고 말했다.

이어 "자산배분 펀드는 순위로 보면 상중하에서 중상 또는 상하 정도를 목표로 하고 있기 때문에 최근 수익률 위주로 상품을 소개하는 판매사 관행에 따라 가입자들이 잘 모르는 경우도 많다"며 "퇴직연금 펀드는 최근 수익률 순위보다는 장기적으로 높은 수익을 낼 확률이 큰 상품 위주로 판매해야한다"고 강조했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)