영상

영상[베이징= 뉴스핌 홍우리 특파원] 위안화의 특별인출권(SDR) 구성통화 편입과 함께 중국 자본시장 개방이 속도를 내고 있는 가운데, 홍콩 증시는 중국 본토의 개방에 긴장하는 모습이다. 본토 시장이 폐쇄되어 있는 동안 홍콩시장은 중국 자본시장의 ‘대체재’ 기능을 해왔으나 위안화가 전세계 기축통화로 부상하고 A주가 글로벌 주류로 떠오르면서 홍콩이 투자 매력을 상실하고 있다는 분석이다.

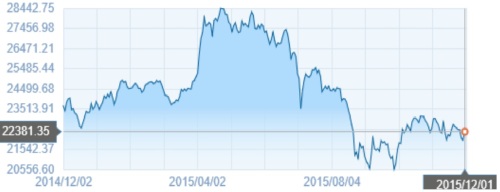

위안화의 SDR 편입이 결정된 직후 홍콩증시는 앞서 6거래일간 계속된 하락장에서 벗어나 반등에 성공했다. 1일 항생지수는 전 거래일 대비 201포인트 높게 출발한 뒤 최종적으로 1.8% 오른 2만2391포인트로 거래를 마쳤다. 이 날 하루 동안의 거래액은 805억3000만HKD를 기록했다.

이에 대해 BoA메릴린치 추이웨이(崔巍) 스트레지스트는 “위안화의 SDR 편입 소식이 이날 증시에 나타난 긍정적 분위기에 더욱 힘을 주었다”며 “한편으로는 6거래일 연속 하락했던 홍콩증시가 기술적 반등을 할 것”이라고 설명했다.

그러나 다수 전문가들은 위안화의 SDR 편입이 홍콩증시에 있어서는 결코 호재가 될 수가 없다고 지적한다. 위안화의 SDR 가입이 중국 자본항목 개방과 금융개혁의 중요한 부분으로 평가되고 있으나 홍콩은 역사적으로 중국시장의 ‘대체품’으로 여겨졌고, 중국 본토의 자체 개방도가 높아지면 홍콩의 이 같은 역할이 점차 약해질 수 밖에 없다는 것.

앞서 올해 상반기 A주의 MSCI 신흥지수 편입 가능성이 회자될 때는 이로 인해 홍콩증시가 글로벌 투자시장에서 더욱 소외되는 것 아니냐는 관측도 제기된 바 있다.

이에 대해 교통은행 국제 수석 중국 스트래티지스트 훙하오(洪灝)는 “과거에는 외자가 본토 시장에 직접 투자할 수 없었기 때문에 반드시 홍콩을 통해야 했고, 이 같은 이유로 현재는 홍콩증시 상장사의 70% 가량이 중국 본토의 기업들로 구성되고 홍콩증시 상장사들의 수입 중 70% 이상이 중국 본토에서 창출되고 있다”며 “그러나 현재 중국 본토 자본시장 개혁의 또 다른 이정표가 세워짐에 따라 본토시장에 대한 홍콩시장의 ‘대체기능’은 점차 약화할 것이고, 그 보조적 성격 역시 갈수록 퇴색할 것”이라고 지적했다.

중국 제일재경망(第一財經網)이 인용한 블룸버그 데이터에 따르면, 올해 현재까지 항생지수 수익률은 마이너스 5.8%를 기록하고 있다. 이는 같은 아시아권인 인도·말레이시아 등 시장보다 낮은 것이며, 일본이나 한국 증시와의 격차는 더욱 크다. 상반기 이후 급격한 조정을 받았던 상하이와 선전증시의 올해 현재까지 수익률 역시 6.85%, 9.68%를 유지하고 있는 것으로 나타났다.

훙하오는 “해외 투자자들의 중국 투자를 위한 ‘대체재’ 역할이 약해진 것이 항생지수가 저조한 성적을 기록한 중요한 원인 중 하나”라고 분석했다.

추이웨이 역시 “단기적으로 봤을 때는 위안화의 SDR 편입이 홍콩증시에 미치는 영향이 제한적이겠으나 향후 중국 당국이 해외 투자자에 대한 금융시장 개방에 속도를 냄에 따라 홍콩시장의 중요성이 줄어들 것”이라고 덧붙였다.

한편, 중국 본토발 압박과 함께 홍콩 내부적 문제와 연말에 있을 미국의 금리인상 전망 또한 홍콩 경제 전반에 부담을 키우고 있다.

크레딧스위스는 연말 또는 연초에 미국이 금리를 인상할 경우 홍콩 부동산시장이 어려움에 직면할 것이고, 홍콩증시 또한 구조적 조정을 겪게 될 것”이라고 전망했다.

훙하오는 “현재 홍콩경제가 낙관적이지 않고, 부동산 가격 또한 높은 데다가 미국 금리 인상까지 점쳐지면서 항생지수가 이미 매우 강한 저항세에 부딪혔다”며 “특히 홍콩 부동산 섹터의 압력이 가장 크고, 거래모델에 근본적인 변화 없이 저평가 된 가치에만 의존한다면 항생지수는 돌파구를 찾기 힘들 것”이라고 설명했다.

[뉴스핌 Newspim] 홍우리 기자 (hongwoori@newspim.com)