영상

영상[뉴스핌=노희준 기자] 미국의 기준금리 인상으로 은행들의 수익성 바닥 탈출 기대감이 나오고 있다. 다만, 가계와 기업 부채의 부실화로 건전성 악화를 우려하는 목소리도 있다. 은행주 투자는 내년 초 기업 구조조정 상황을 지켜보는 게 낫다는 분석이다.

17일 금융권에 따르면, 한국은행 기준금리가 25bp(0.025%P) 인상하면 시중은행의 순이자마진(NIM)은 평균적으로 6bp 상승한다. 순이자마진은 국내은행 총이익(이자이익+비이자이익)의 90%를 차지하는 이자이익의 수익성을 나타나는 지표로 금리가 상승하면 예대마진(대출금리-예금금리)이 늘어나 개선된다.

금리가 오르면 예금금리도 오르지만 대출금리가 먼저 크게 오르는 수익구조 때문이다. 6월말 주요은행의 대출금의 변동금리 비중은 64% 가량이지만, 예수금은 고정금리 비중이 92%를 넘어 금리에 대한 변동성이 수익이 비용보다 크다. KB금융의 경우 금리가 1%p 오르면 3960억원의 이자손익이 증가하는 것으로 추정된다.

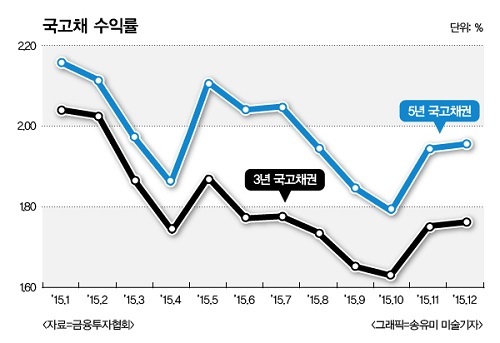

시중금리는 이미 상승세다. 미국의 기준금리 인상 기대가 선반영되면서 국고채 5년 금리는 지난 10월5일 1.721%까지 떨어졌다 전날 1.935%까지 올랐다. 시중은행 관계자는 "보통 혼란기를 겪더라도 국내 금리는 6개월~1년반 정도의 시차를 두고 미국을 따라갔다"고 말했다.

대출상품 금리는 이미 들썩거리고 있다. 변동금리 주택담보대출의 기준금리인 코픽스(신규취급액 기준) 역시 두달 연속 상승, 지난달에는 10월보다 0.09%포인트 상승했다. 시중은행에서는 2%대 주택담보대출이 사라지고 3~4%대 상품이 늘어나는 추세다.

하지만 금리인상은 은행 수익성에서 양날의 칼이다. 금리 인상은 이자수익을 불리지만, 가계와 기업 대출의 부실화 위험도 높인다. 은행은 대출이 떼일 때를 대비 쌓아두는 충당금을 추가로 적립해 순익을 까먹게 된다.

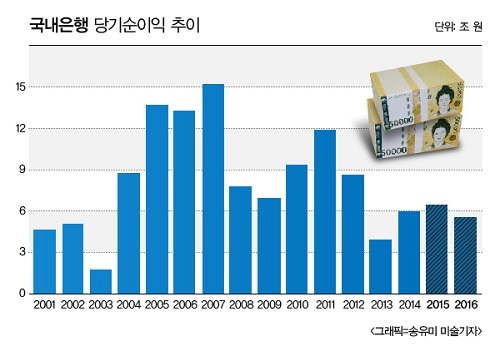

임형석 한국금융연구원 실장은 "내년 국내은행 순익은 올해대비 12.5% 감소한 5조6000억원에 그칠 것"이라고 말했다. 이자이익은 조금 늘지만 대손비용이 더 크게 는다는 이유에서다. 내년 은행권 대손비용은 올해보다 10%(11조원)까지 증가할 것이란 전망이다.

실제 경제의 부실 뇌관은 적지 않다. 9월말 가계대출은 1166조로 연말에 1200조원에 육박할 전망이다. 기업쪽에서는 영업이익으로 금융비용을 감당하지 못하지만 은행권 지원으로 연명하는 한계기업이 외감기업에서 차지하는 비중이 2009년 12.8%에서 2014년 15.2%로 증가했다. 특히 금융당국이 은행권의 선제적 구조조정과 염격한 자산 건전성 분류, 충분한 충당금 적립을 요구하고 있다.

황석교 교보증권 애널리스트는 "은행주는 기업구조조정에 따른 충당금 영향이 2015년말로 끝난다는 불확실성 해소 요인이 발생할 경우 적극 매수를 추천한다"며 "이는 2016년 1월 중으로 확인 가능할 것으로 예상된다"고 말했다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)