영상

영상[편집자] 이 기사는 03월 15일 오후 4시58분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=강소영 기자] 상하이종합지수가 2900포인트의 '장벽'을 쉽게 넘지 못하고 있다. 15일 1% 이상 하락하던 상하이종합지수는 오후 장 늦게 반등에 성공했지만 A주의 불안한 체력을 여실히 드러내고 말았다.

그러나 A주가 박스권 조정장을 탈출 하지 못하고 있음에도 일부 중국 증권사는 '바닥론'을 내세우며 '부동산을 팔고, 주식에 투자할때'라고 외치고 있다.

중국 증권시보에 따르면, 화태증권(華泰證券)은 최근 선전시처럼 부동산 가격이 높은 지역의 주택을 세 채 이상 보유한 사람은 지금 당장 주택 한 채를 팔아 자본시장에 투자해야 한다고 주장하고 있다.

부동산 가격의 추가 상승 여지가 크지 않고, A주는 바닥에 가까워졌다는 전망에서 비롯된 전략이다.

그렇다면 A주의 바닥은 어디고, 바닥권까지는 얼마나 남았을까? 15일 증권시보는 과거 상하이 증시의 조정장세 특징과 유지기간 등 각종 데이터를 기반으로 앞으로의 장세를 전망했다.

1. 조정장 시황으로 예측하는 A주: 바닥권 근거리 접근

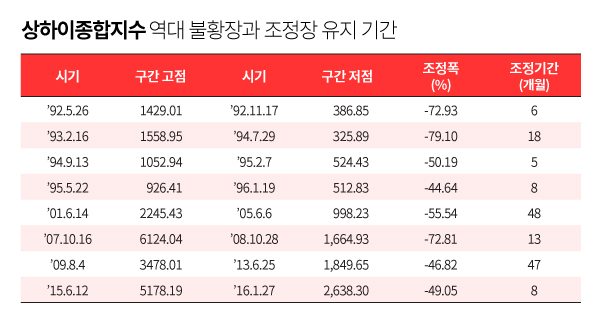

A주는 시장 설립 후 여러 차례에 걸쳐 심각한 폭락장을 경험했다. 통계에 따르면, 상하이종합지수의 대폭락(낙폭 40% 이상) 사례는 8번에 이른다. 가장 '끔찍한' 장세로 기록된 시기는 1993년 2월 16일부터 1994년 7월 29일까지 구간으로, 이 기간 상하이지수는 79.10%가 하락했다. 2007년과 2008년의 금융위기때도 72.81%가 급락했다.

이 같은 소수의 극단적인 조정장세를 제외하면 상하이지수는 낙폭이 40~50%에 달했을때 하락세를 멈추고 반등을 시동했다. 최근 조정장에서 상하이지수가 이미 49.05% 하락했으니 바닥권이 멀지 않았다는 결론이 유추된다.

다만 조정 기간은 매번 달라 통계를 기반으로 현재의 조정장세의 유지기간을 가늠하기는 힘들다. 조정 시기가 가장 길었던 시기는 2011년 6월 14일~2005년 6월 6일까지로 48개월이나 지속됐다.

이번 조정장세의 시작을 2015년 6월로 본다면 조정장이 9개월째 이어지고 있다.

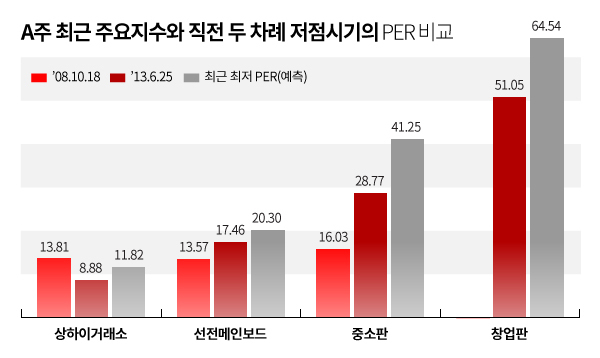

2. 밸류에이션 분석 기법: 상하이는 바닥, 중소형 시장은 고평가

밸류에이션을 통해서도 시장 추이를 전망해 볼 수 있다. 다만 상하이 메인보드와 중소판의 주가수익배율(PER) 수준이 상이해 향후 추이에 이견이 있다.

상하이시장의 PER는 8년 전 금융위기 시절의 최저점(13.81배)보다 낮은 11.82배(예상치)다.

반면 중소판과 창업판의 현재 PER은 역대 저점 대비 상당히 높은 수준이다.

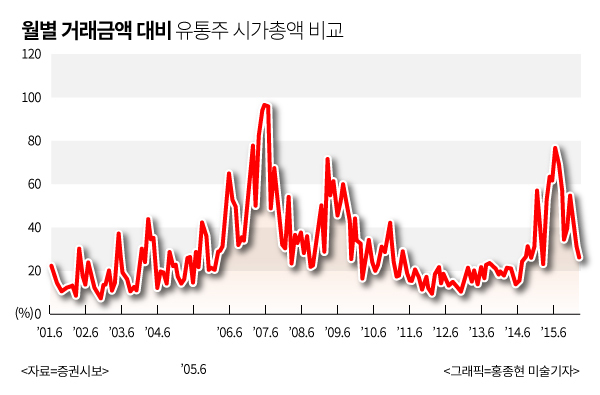

3. 거래량 대비 유통주 비율: 추가 폭락 가능성 있음

거래량으로 볼땐 바닥권까진 아직 상당한 거리가 있어 보인다. 추가 하락 여지가 크다는 얘기다.

A주 시장 규모의 지속적 확대로 단순 거래량을 기준으로 시황을 판단하는 것은 무리가 있다. 중국의 주식정보 전문 제공업체 윈드(WIND)는 거래금액을 유통주 시가총액으로 나눈 비율을 기준으로 시장 활성도를 측정해 봤다.

윈드에 따르면, 매월 거래금액 대비 유통주 시가총액의 비율은 10~100% 사이에서 움직였다. 시장이 조정을 받을땐 통상 20% 상하에서 움직이곤 했는데, 올해 1월 기준으로는 현재 33.64% 수준이다.

춘제(중국 음력설) 휴장으로 인해 거래일수가 줄어들었다는 점에서 수치의 객관성이 다소 떨어질 수는 있지만 이 같은 수치로 볼때 바닥권 장세까지는 아직 거리가 있다.

4. 초저가 주식량이 시사하는 시황: A주 초저가주 적은 수준

초저가 주 개수도 시황을 가늠하는 기준으로 사용된다. 주당 2위안 미안의 '1위안 주'의 개수로 시장의 밸류에이션을 판단하는 것이다. 초저가 주식이 많을 수록 주가가 낮아졌다고 판단한다.

2008년 상하이지수가 1664포인트까지 내려갔을때 A주에는 1위안 주식이 36개에 달했다. 2011년 2132포인트에서는 단지 3개, 2012년 1949포인트에선 15개로 늘어났다. 2013년 1849포인트에서 다시 23개로 증가했고, 2014년 1974포인트에선 21개로 다소 줄었다.

현재 5위안 미만 주의 개수는 지난해 말 50개에서 현재 133개로 늘어났다. 그러나 1위안 주는 2개(3월 14일 마감가 기준)에 불과하다.

5. 거시경제 펀더멘탈: '미니 2009년 시황'

거시경제 환경과 정책 역시 증시에 지대한 영향을 미치는 재료다. 현재 중국의 거시경제 환경 전망은 비관적 예측이 지배적이다. 정부 역시 국내총생산(GDP) 증가율을 7% 아래로 확정했다. 다만 최근 A주의 흐름이 거시경제와 탈동조화 현상이 뚜렷해지고 있어 거시경제 상황으로 증시를 전망하는 데는 한계가 있다.

중국국제금융공사(中金公司)는 최근의 A주 시황이 2009년과 매우 비슷하다고 분석했다. 비관적 전망이 지배적인 상황에서 정부의 경제부양 정책은 이어지고 물가상승 전망도 올라가는 데 실물경제 펀더멘탈의 개선 조짐은 뚜렷하지 않다는 것. 시황에 민감한 종목 섹터가 정책과 상품 가격에 따라 출렁이는 것도 비슷하다. 중국국제금융공사는 최근의 시황을 '미니 2009년 시황'으로 압축했다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)