영상

영상[뉴스핌=김연순 기자] 한국은행이 1년 만에 기준금리를 인하하면서 은행권 수익성 악화가 불가피할 전망이다. 조선·해운사 등 일부 대기업의 구조조정이 추진되면서 관련 충당금이 급증한 은행권에선 이중고에 시달리게 되는 셈이다.

한국은행은 9일 금융통화위원회를 열고 기준금리를 현재 1.50%에서 1.25%로 0.25%포인트 인하했다. 통상 기준금리가 하락하면 예대마진(예금과 대출금리 차이) 하락→순이자마진( NIM) 하락으로 이어져 수익성 저하로 연결된다.

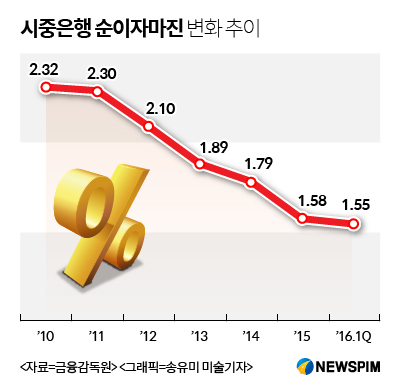

시중은행들이 정기예금 금리를 조금씩 인하해왔지만 대출 변동금리가 하락하는 속도가 더 빠르기 때문에 NIM은 더 하락할 수밖에 없기 때문이다. 지난 1분기에 국내 은행들의 순이자마진은 역대 최저치를 기록했다. 1분기 은행권 순이자마진은 1.55%로 작년 동기보다 0.08%포인트, 직전 분기에 비해 0.02% 하락한 것으로 나타났다. 이번 기준금리 인하 여파로 은행들 순이자마진은 역대 최저치를 또 경신할 전망이다.

A시중은행 관계자는 "기준금리가 7~8% 되던 시기에 은행의 대출이자폭과 예금이자폭이 훨씬 컸다면 기준금리가 내려가는 시기에는 그 폭(NIM) 자체가 점점 줄어든다"면서" 이자마진폭이 기준금리가 내려가면서 점점 줄면서 은행들 입장에선 수익성에 악영향을 준다"고 설명했다.

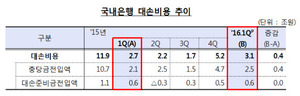

충당금 폭탄으로 발목이 잡힌 은행들 입장에선 이번 기준금리 인하고 이중고에 시달리게 되는 셈이다. 대기업 구조조정 여파로 은행권의 대손비용은 크게 증가했다. 지난해 1분기 2조7000억원이었던 국내은행 대손비용은 올해 1분기 3조1000억원으로 4000억원 늘었다.

충당금 폭탄과 순이자마진 하락에 따라 은행들은 건전성을 지키기 위해 추가적인 수수료율 인상에 나설 것으로 예상된다. 지난달 KB국민, 신한, KEB하나은행 등이 수수료율 인상에 나섰고, 우리은행과 NH농협은행도 수수료율 인상 검토에 들어갔다. 또한 은행의 건전성과 수익성이 훼손될 경우 중소기업 등 기업들에 대한 대출 축소로 불똥이 튈 수밖에 없다는 입장을 보이고 있다.

B시중은행의 관계자는 "은행들은 금리와 수수료가 수익원인데, 수익이 줄어들면 결국은 기업 여신이 영향을 받을 수밖에 없다"면서 "은행들이 수익이라는 완충판(버퍼) 범위 내에서 운영할 수밖에 없기 때문에 기업 쪽 대출을 줄일 수밖에 없다"고 설명했다.

동시에 은행들 입장에선 NIM 방어를 위해 정기예·적금 등 수신금리 인하에 순차적으로 나설 것으로 예상된다.

C시중은행의 관계자는 "통상 은행의 대출금리는 시장금리와 연동돼 있어 어느 정도 선반영된다"면서 "대출금리가 먼저 내려가고 은행이 정책적으로 수신금리를 내리는 것이 일반적인 순서"라고 말했다.

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)