영상

영상[뉴스핌=방글 기자]유안타증권은 29일 삼성중공업의 2분기 신규수주가 전무한 데다 구조조정 이슈까지 겹쳐있다며 목표주가를 1만3000원에서 1만1000원으로 하향 조정하고, 투자의견은 HOLD를 유지했다.

이재원 유안타증권 연구원은 "1분기에 이어 2분기에도 삼성중공업의 신규 수주 소식은 없었다. 전반적으로 부진한 흐름이 지속될 것"이라고 평가했다.

이어 "전세계 선박발주량이 1~5월 누적기준 1500만DWT(전년 동기 4100만DWT)로 부진한 가운데 빅3의 주요선종인 대형 컨테이너선, LNG선은 1~5월 사이 단 한척의 발주도 없어 어려움을 가중시키고 있다"고 설명했다.

그러면서 "하반기에 모잠비크 Coral FLNG 수주가능성에 대한 기대감은 있지만, 대형 컨테이너선이나 LNG선, 시추선 등 주력 선종은 연말까지도 수주 부진이 이어질 것"이라고 진단했다.

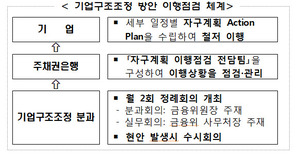

더불어 최근 삼성중공업이 발표한 자구안과 관련, 조선3사 중 가장 강력한 원가절감 계획에도 자산매각이 5000억원에 불과한 점, 3분기 구조조정 비용 발생이 예상되는 점 등을 문제로 꼽았다.

이에 따라 "2017년 매출 감소에 대비해 적극적인 원가절감 노력이 시작된 점은 긍정적이지만, 최근 유상증자를 위한 사전작업에 착수하고 수주모멘텀 회복도 쉽지 않은 만큼 불확실성은 여전히 높다"고 판단했다.

한편, 이 연구원은 삼성중공업의 2분기 매출액을 2조5668억원, 영업이익을 187억 원 수준으로 예상했다.

[뉴스핌 Newspim] 방글 기자 (bsmile@newspim.com)