영상

영상[뉴스핌=이지연 기자] 중국 국무원이 16일 선전증시와 홍콩증시 교차거래 시스템인 선강퉁(深港通) 시행방안을 승인함으로써 선강퉁 시대가 빗장을 열고 있다. 국무원 승인 직후인 16일 밤 중국과 홍콩 증시당국은 선강퉁 시행세칙에 서명, 준비 업무에 착수했다. 선강퉁은 최종 준비절차를 걸쳐 12월 개통할 예정인 가운데 중국증시에서는 선강퉁 개통과 시장영향, 선강퉁 제도의 특징, 후강퉁과의 차별점 진단, 유망 섹터 분석 및 종목 발굴 등 투자기회를 모색하느라 분주한 모습이다.

선강퉁 시행이 확정됨에 따라 중국은 지난 2014년 11월 상하이증시(후강퉁) 개방에 이어 선전증시까지 외국 개인에 개방하게 됐으며 이는 중국 자본시장 개방에 있어 역사적인 조치로 여겨지고 있다. 선강퉁 시행으로 달라지는 중국 투자 지형도와 우리에게 새롭게 다가오는 중국 투자기회를 특집으로 다뤄본다. <편집자 주>

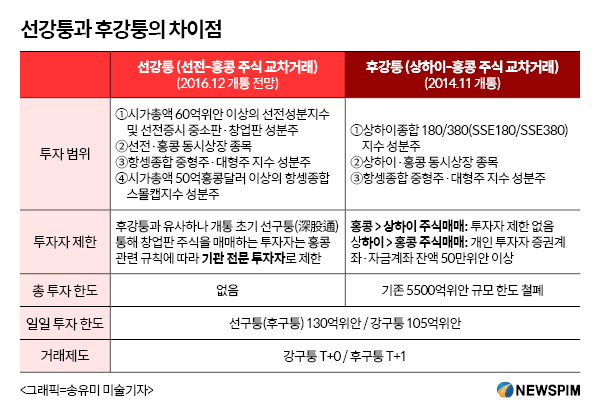

중국 증권감독관리위원회와 홍콩 증권선물감독위원회가 16일 베이징에서 공동 서명 발표한 '선강퉁 연합 공고문'에 따르면 선강퉁 시행과 관련해 ▲투자 범위 ▲투자 제한 ▲투자 한도 등 3가지 분야에서 투자 지형도가 모습을 바꾸게 된다.

연합 공고문에 따르면 선구퉁(深股通, 홍콩·외자의 선전 주식매매)의 범위는 ▲시가총액 60억위안 이상의 선전성분지수와 선전증시 중소판·창업판(차스닥) 지수의 성분주(成分股) ▲선전거래소에 상장된 AH주(본토 A주, 홍콩 H주 동시상장 종목)로 설정됐다.

16일 마감장(종가)을 기준으로 선전 종목 가운데 총 872개가 이 요건에 부합한다. 후구퉁(滬股通, 홍콩·외자의 상하이 주식매매)의 567개보다 305개 많다. 후구퉁이 대형 블루칩 위주로 구성돼 있는 것과는 달리 선구퉁에는 신흥업종 및 성장주가 대거 몰려있는 것이 특징이다.

한편 선강퉁 내 강구퉁(港股通, 중국 본토 투자자의 홍콩 주식매매)의 투자 범위는 ▲현행 후강퉁(滬港通, 상하이-홍콩 주식 교차거래) 내 강구퉁 종목 ▲항셍 스몰캡지수 성분주(시가총액 50억홍콩달러 이상) ▲AH주(선전 A주, 홍콩 H주 동시상장 종목)다.

덩하이칭(鄧海清) 중국 구주(九州)증권 수석 이코노미스트는 “선강퉁과 후강퉁의 가장 큰 차이점은 선전증시의 중소판과 창업판”이라고 설명했다. 중소판(SME Board)은 중소기업 전용 주식시장이며, 창업판(CHINEXT)은 중국판 나스닥으로서 성장 잠재력이 큰 벤처기업이 몰려있다. 선전증시 성분주는 상하이증시 종목의 특징과는 큰 차이를 보여 홍콩 및 외국인 투자자의 투자 범위가 종전보다 크게 확대될 전망이다.

다음으로 선강퉁의 투자 제한을 살펴보면, 후강퉁과 마찬가지로 선강퉁 내 강구퉁 투자자는 ▲기관투자자 ▲증권계좌(證券賬戶)와 자금계좌(資金賬戶)의 잔액 합계가 50만위안 이상인 개인 투자자로 제한된다.

다만 주의할 점은 선구퉁 개통 초기 선구퉁을 통해 선전증시 창업판 주식을 매매하는 투자자는 홍콩의 관련 규칙에 따른 기관 전문 투자자로 제한된다. 이후 관련 감독관리 규정이 해결되면 다른 투자자들도 선구퉁을 통해 창업판 주식을 매매할 수 있게된다. 16일 종가 기준 선구퉁 종목 872개 가운데 194개가 창업판 종목에 속한다.

마지막으로 투자 한도를 살펴보면, 선강퉁의 거래 총액 제한은 없으며 일일 거래한도의 경우 후강퉁 현행 기준과 마찬가지로 선구퉁은 하루 130억위안, 선강퉁 내 강구퉁은 하루 105억위안으로 제한된다. 향후 선전, 홍콩 양 거래소는 거래 상황에 따라 투자 한도를 조정할 수 있다. 아울러 후강퉁의 거래 총액 제한도 사라진다.

한편 선전 A주와 홍콩 H주 동시상장 종목의 가격 차이에 대해 평안(平安)증권은 후강퉁의 경험으로 미뤄 보아 단기적으로는 가격차가 좁혀지기 어렵지만 장기적으로 시장 환경, 투자자 구조, 벤처투자 퇴출 매커니즘 등이 개선되면 양시장 가격차가 조금씩 좁혀질 것으로 내다봤다.

[뉴스핌 Newspim] 이지연 기자 (delay@newspim.com)