영상

영상[편집자] 이 기사는 10월 4일 오후 5시24분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

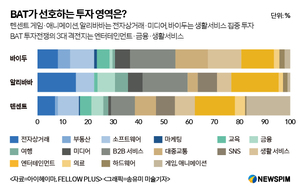

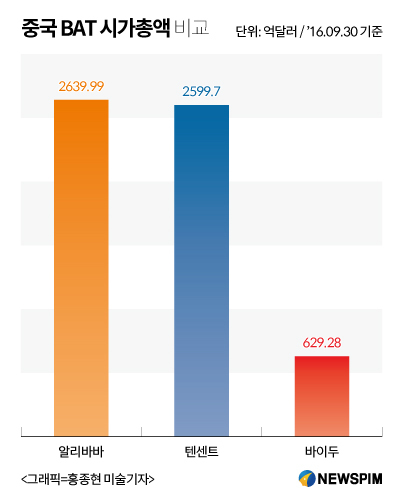

[뉴스핌=이지연 기자] 아시아 대장주 자리를 놓고 중국 인터넷 IT 거인 텐센트, 알리바바가 엎치락 뒤치락 치열한 선두 경쟁을 펼치고 있다. 10월 3일 기준 텐센트는 시가총액 약 2646억달러(2조523억홍콩달러)로 알리바바(2635억달러)를 근소하게 누르고 있다. 중국 3대 인터넷 기업 BAT 가운데 B, 즉 ‘중국판 구글’로 불리는 바이두는 텐센트나 알리바바 시총 대비 각각 1/4 수준으로 밀려난 상태다.

지난 1~3분기 BAT의 누적 주가 상승률은 텐센트(40%↑), 알리바바(30%↑), 바이두(5%↓) 순으로 나타났다. 이 가운데 B(바이두)는 실적으로 보나 주가 추이로 보나 A(알리바바)와 T(텐센트)에 크게 밀리고 있는 상황이다. BAT를 ‘bAT' 혹은 ‘TAB’으로 대체해야 한다는 목소리에 점점 힘이 실리고 있는 이유다.

바이두가 슬럼프를 겪고 있는 동안 텐센트와 알리바바는 자본시장에서 서로 앞서거니 뒷서거니 하며 치열한 경쟁을 펼치고 있다. 지난달 5일 텐센트가 세계 최대 이동통신사 차이나모바일(中國移動)을 제치고 아시아 시가총액 1위에 오르더니 불과 11일 뒤인 16일에는 알리바바가 텐센트를 누르고 아시아 대장주에 등극했다.

3분기가 끝나는 9월 30일 마감가 기준 알리바바(약 2640억달러)는 텐센트(약 2600억달러)를 근소하게 누르고 있었으나, 가장 최근 거래일인 지난 3일 기준으로는 텐센트(약 2646억달러)가 다시 알리바바(2635억달러)의 시가총액을 제쳤다.

시장 전문가들은 텐센트·알리바바 주가 급등세의 배경으로 초고속 성장세를 이어가고 있는 중국 인터넷 기업들에 대한 재평가가 이뤄지면서 차이나 디스카운트(중국 기업 저평가) 현상이 해소되고 있는 것을 꼽았다.

실제로 텐센트의 주가는 2004년 홍콩 증시 상장 이후 현재까지 270배 가까이 뛴 상태다. 연평균 수익률이 50%를 상회하는 것. 일각에서는 광풍이 불고 있는 중국 부동산 시장에 투자하는 대신 텐센트 주식을 사라는 말까지 나올 정도다. 일례로 중국 부동산 시장의 풍향계라고 할 수 있는 선전(深圳) 상품주택의 평균 매매가는 2004년 5980위안에서 현재 5만위안대까지 약 10배 오르는 데 그쳤다.

3일 마감가 기준 텐센트의 주가는 216.80홍콩달러를 기록했다. 52주 최고가는 220.80홍콩달러다. 모바일 게임, 사회관계망서비스(SNS), 핀테크 등 주력 사업의 견조한 성장세가 지속되며 앞서 2분기 실적이 어닝 서프라이즈를 기록한 것이 주가 상승 모멘텀으로 작용했다.

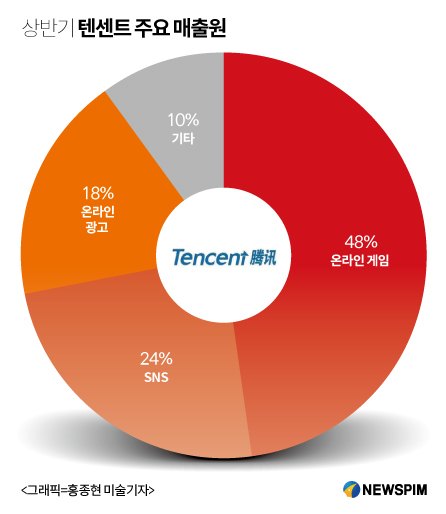

지난 상반기 텐센트 매출원 가운데 가장 큰 비중을 차지한 것은 온라인 게임(48%)과 SNS(24%) 부문이다. 특히 2분기 모바일 게임 매출이 지난해 같은 기간보다 114% 증가한 96억위안을 기록한 것이 눈길을 끈다. 중국 국민 모바일 메신저 위챗(웨이신)의 월간 활성 이용자 수(MAU)는 전년 동기 대비 34% 증가한 8억600만명으로 집계됐다. 위챗 및 PC 메신저 QQ를 포함한 2분기 SNS 부문 매출은 지난해 2분기보다 57% 늘어난 85억6000만위안을 기록했다.

뉴욕 증시에 상장된 알리바바의 주가도 앞서 9월 6일(현지시간) 1년 8개월여만에 100달러를 돌파했다. 시가총액도 2014년 기업공개(IPO) 이후 사상 최고치에 근접해 있다. 3일(현지시간) 마감가 기준 알리바바의 주가는 105.38달러를 기록했다. 52주 최고가는 109.87달러, 주당순이익(EPS)은 2.85달러다.

시장 전문가들은 향후 알리바바의 성장 모멘텀이 한층 강화될 것으로 내다보고 있다. 2분기 매출 증가율이 시장 컨센서스를 웃돈 59%를 기록한 것이 단적인 예다. 블룸버그에 따르면 미국 현지 애널리스트 46명 중 38명은 알리바바에 대한 투자의견을 ‘매입’으로 상향했다.

이와 함께 지난 2개월 사이 애널리스트 11명은 알리바바의 목표주가를 상향 조정한 것으로 조사됐다. ▲모바일 사업 부문 수익 창출능력 확대 ▲클라우드 컴퓨팅 인프라에 대한 전략투자 ▲금융 자회사 앤트파이낸셜 IPO설 ▲오는 11월 11일 중국판 블랙프라이데이 광군제(光棍節) 거래액 신기록 달성 기대 등이 목표가 상향 조정의 배경이다.

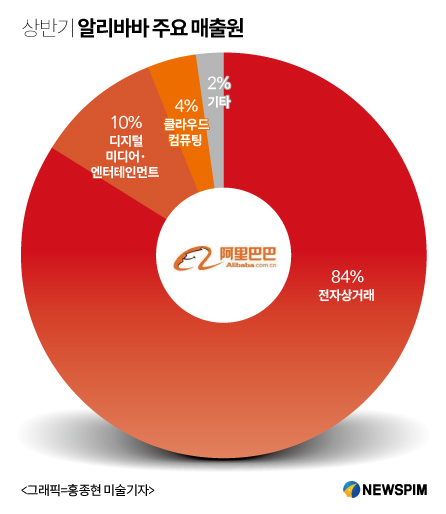

알리바바 산하 C2C(소비자간 거래) 전자상거래 플랫폼 타오바오와 B2C(기업-소비자간 거래) 플랫폼 티몰(톈마오)은 중국 e커머스 시장의 80% 가량을 장악하고 있다. 타오바오와 티몰은 최근 후룬(胡潤)연구원이 발표한 2016 중국 200대 브랜드 랭킹에서 각각 1위와 10위를 차지하기도 했다. 타오바오의 브랜드 가치는 2300억위안, 티몰은 1200억위안이다. 타오바오의 경우 차이나모바일, 바이두, 공상은행, 텐센트 등 쟁쟁한 상대를 모두 제치고 올해 처음으로 브랜드 가치 1위에 올랐다.

간편결제 서비스 알리페이를 보유한 앤트파이낸셜과 클라우드 컴퓨팅(알리윈) 사업의 향후 성장성에도 투자자들의 관심이 쏠리고 있다. 앤트파이낸셜의 기업가치는 750억달러(약 83조325억원), 클라우드 부문의 가치는 220억달러로 추산된다. 알리바바는 앤트파이낸셜 세전 이익 37.5%에 권리를 행사할 수 있으며, 앤트파이낸셜이 상장할 경우 주식의 33%로 교환할 수 있는 것으로 알려졌다.

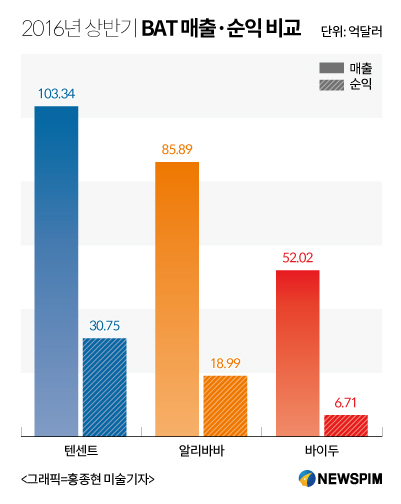

한편 잘 나가는 텐센트, 알리바바와는 달리 바이두는 고전을 면치 못 하고 있다. 올 들어(1~3분기) BAT 중 유일하게 주가가 꺾인 것은 물론 실적 면에서도 실망스러운 행보를 보이고 있다. 최근 실적인 2분기 당기순이익이 전년 동기 대비 34.1% 감소한 것이 대표적인 예다. 상반기 당기순이익(44억위안)도 텐센트(199억위안)의 22%, 알리바바(124억위안)의 35% 수준에 불과하다.

[뉴스핌 Newspim] 이지연 기자 (delay@newspim.com)