영상

영상[뉴스핌=황세준 기자] 삼성전자가 시장 예상을 뛰어넘는 3분기 영업이익을 발표했다. 이번에도 반도체가 든든한 견인차 역할을 했다는 분석이다.

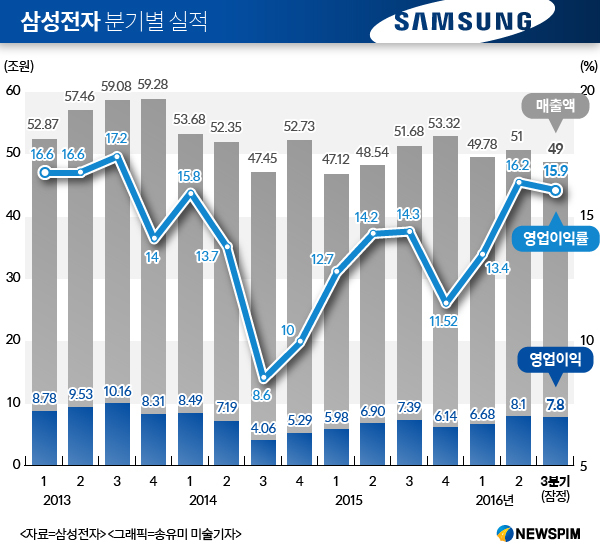

삼성전자는 7일 3분기 잠정실적 공시를 통해 연결기준 매출 49조원, 영업이익 7조8000억원을 달성했다고 밝혔다.

이는 전년 동기 대비 영업이익 5.6% 증가하고 매출액 5.2% 감소한 실적이다. 전분기 대비로는 매출액 3.8%, 영업이익 4.2% 각각 감소했다.

시장 일각에서는 갤럭시노트7 리콜비용 반영으로 7조원 초중반대 영업이익을 낼 것이라는 관측이 나왔으나 삼성전자는 예상보다 높은 수준의 실적을 발표했다.

삼성전자 관계자는 "전반적으로 부품 사업이 호조를 보였고 가전(CE 부문)도 선방했으며 모바일(IM)부문은 노트7 리콜 비용 반영 등으로 영업이익이 다소 감소했다"고 설명했다.

부품사업은 반도체(DS)와 디스플레이(DP)로 나뉜다. 회사 내부적으로는 두 사업을 합쳐 4조원 이상의 영업이익을 달성한 것으로 보고 있다. 시장에서는 DS 3조원 중반, DP 8000억원대를 달성했다는 분석이 나온다.

삼성전자는 3분기 중 D램 20나노 공정전환과 더불어 DDR4/LPDDR4 등 고부가 제품 중심으로 수요 대응했다. 또 SSD/UFS 등 고용량 솔루션 제품에 낸드플래시 메모리 판매를 집중했다. 시스템LSI의 경우 14nm 파운드리 공급을 개시했다.

메모리 반도체 가격도 상승했다. D램익스체인지 집계 결과, 지난 9월말 기준 PC용 D램 고정가격이 8월 대비 7.4% 오른 14.5달러를 기록했다.

디스플레이는 스마트폰 신제품 출시와 UHD 등 대형 TV 패널 판매 확대 등이 실적에 영향을 미쳤다는 분석이다. 디스플레이는 지난 1분기 LCD에서만 7000억원이 넘는 적자를 기록하며 2700억의 적자를 냈으나 2분기 1400억원 흑자로 돌아섰고 3분기에도 수익성 개선에 성공한 것으로 보인다.

이승우 IBK투자증권 연구원은 "D램의 경우 최근 스마트폰 뿐만 아니라 데이터센터, 게임용PC 등으로 전반적인 대기수요가 상당해 당분간 높은 이익 수준으로 삼성전자의 실적을 이끌 것으로 보인다"라고 진단했다.

이세철 NH투자증권 연구원은 "디스플레이는 수율 개선 등으로 LCD에서 실적이 큰 폭으로 개선됐고 OLED역시 주요 고객사 뿐만 아니라 해외 수요에 있어서 업황 개선이 예상된다"고 분석했다.

[뉴스핌 Newspim] 황세준 기자 (hsj@newspim.com)