영상

영상[뉴스핌=한기진 기자] “중도금 집단대출 규제로 반사이익을 볼듯해요. 분양권 프리미엄이 1억~2억원은 더 오르겠죠.”

지난 7월 분양한 서울 강동구 명일동 래미안 솔베뉴 아파트 분양권을 가진 A부동산중개소장은 기대감이 크다. 그는 “내년 2월 전매제한(수도권 6개월)이 풀릴 때 분양권을 팔면 집단대출 규제를 받는 아파트보다 수익이 더 크게 날 것”이라고 기대감을 나타냈다.

그는 특히 “하남감일지구 스윗시티 같은 공공분양단지(LH공사 분양)는 중도금 집단대출이 아예 불가능하다고 하니, 인근에 분양된 아파트단지 프리미엄이 더 붙을 것”이라고 전망했다.

하지만 그의 대박꿈은 실현되기 힘들어졌다. 앞으로 분양권 전매도 집단대출 규제를 받아서다.

18일 은행권에 따르면 분양권 매수자에게도 여신심사가이드라인을 적용하기 시작했다. 지금까지는 분양권 매수자는 당첨자의 중도금 집단대출 자격을 그대로 승계했다.

하지만 앞으로는 상환능력심사를 받아야 한다. 분양권 매수자는 당첨자와 마찬가지로 증빙소득(원천징수영수증, 소득금액증명원), 인정소득(국민연금, 건강보험료), 신고소득(신용카드 사용액 등) 관련 서류를 은행에 제출해야 한다. 또한 LTV(담보물 가치 인정비율)·DTI(소득대비 부채상환비율) 60%도 적용된다.

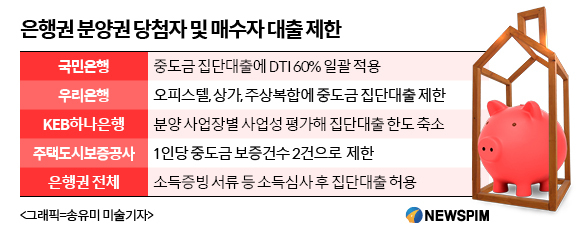

국민은행은 중도금 집단대출 심사 때 DTI 60%를 적용키로 했다. 지금까지 LTV만 적용받아 집단대출로 집값의 60%까지는 중도금 대출을 받을 수 있었다. 국민은행 관계자는 “LTV 60% 기준을 충족해도 DTI로 인해 10%p 이상 대출 액수가 줄어들 수 있다”면서 “신규 분양자나 매수자가 기존 대출이 있을 경우 DTI가 80%를 넘으면 무조건 대출을 즉시 줄여야 한다”고 말했다.

우리은행은 오피스텔, 상가, 주상복합 등은 중도금 집단대출이 어렵도록 규정을 바꿨다. 또한 이들 사업장은 주택금융공사의 보금자리론 취급도 금지했다.

KEB하나은행은 분양 사업장 심사 가이드라인을 만들고 있다. 사업장의 입지, 지역수요, 사업수행능력 등을 평가해 집단대출 여부는 물론 비율까지 별도로 정한다. 여기에 여신심사가이드라인을 적용하면 1인당 대출 규모가 크게 낮아진다. 분양권 자체가 갖는 집단대출 규모가 줄어드는 셈이다.

시중은행 관계자는 “금융당국이 현재 은행들의 여신심사가이드라인 준수여부 등을 현장 조사하고 있다”면서 “사실상 집단대출에 DTI를 적용하고 있다고 봐야 한다”고 말했다.

분양권 매수자는 중도금 집단대출 여신심사에서 부적격 판정을 받거나 한도가 충분하지 않으면, 일반적인 주택담보대출을 받아야 한다. 이럴 경우 대출금리도 오르고 대출규모도 줄어들게 된다. DTI는 물론 내년 초부터 DSR(총부채 원리금상환비율)도 적용 받는다. 지금까지 주택대출에 한해 원금과 이자 상환 비율을 심사 받았다면, 앞으로는 신용대출, 자동차대출 등 모든 대출에 대해 상환심사를 받는다.

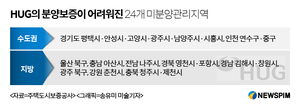

특히 8.25 가계부채 대책으로 중도금 집단대출에 반드시 필요한 주택도시보증공사의 1인당 보증건수가 최대 2건으로 제한돼, 분양권 투기자의 자금조달에 큰 차질이 불가피해졌다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)