영상

영상[뉴스핌=송주오 기자] 보금자리론, 디딤돌대출, 적격대출 등 정책금융상품 3종에 대한 지원요건에 관심이 집중되고 있다. 금융당국이 한도를 넘어선 일부 상품에 대해 무제한적인 재원 공급 방침을 밝혔기 때문이다. 주택담보대출인 만큼 구매하고자 하는 주택가격에 따라 이용할 수 있는 상품이 달라진다.

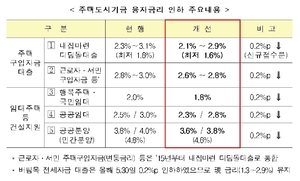

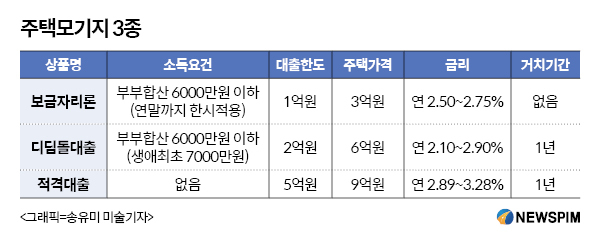

20일 금융권에 따르면 주택금융공사는 보금자리론의 지원기준을 변경했다. 대출 대상을 9억원 이하 주택에서 3억원 이하로, 대출한도는 5억원에서 1억원으로 낮춘 것. 여기에 부부합산 연소득 6000만원 이하라는 조건을 신설했다. 보금자리론은 최대 30년간 고정금리와 분할상환 방식으로 대출해주는 주택담보대출 상품이다. 대출금리는 연 2.50%~2.75%사이.

이에 따라 보금자리론을 이용하고자 하는 소비자들은 3억원 이하 주택을 알아봐야 한다. 금융위원회는 올해 신규 보금자리 이용자의 절반 이상이 연소득 6000만원 이하면서 3억원 이하 주택 구매를 위해 대출을 받았다고 설명했다. 하지만 서울 아파트 평균가격이 3억원을 넘어 사실상 공급을 중단한 것과 같다.

올해 주택담보대출 수요 급증으로 보금자리론은 한도인 10조원을 넘어섰다. 지난 9월 말 기준 11조4000억원의 대출이 집행됐다. 금융당국은 6조원을 추가로 투입하면서 '실수요자 위주'라는 원칙을 내세웠다. 지원요건이 강화된 것도 이같은 매락에서다. 더 나아가 금융당국은 추가 투입된 자금이 모두 소진되더라도 수요만큼 자금지원을 지속하겠다는 입장이다.

3억원 이상의 주택 구매를 위해 대출을 받고자 하는 소비자들은 디딤돌 대출을 이용하면 된다. 디딤돌대출은 3억원을 초과하면서 6억원 이하인 주택을 대상으로 자금을 대출해주는 상품이다. 보금자리론과 마찬가지로 연소득 6000만원 이하여야 한다. 단 생애최초 주택 구입일 경우 연소득 7000만원 소비자도 신청할 수 있다. 대출한도는 2억원까지로 최대 30년간 연 2.10~2.90%로 분할상환 방식이다.

디딤돌대출은 올해 한도 목표액이 4조원이나 이미 3조원 가량을 소진했다. 금융당국은 연말까지 한도 목표액 내에서 수요를 감당할 수 있을 것으로 내다보면서도 초과할 경우 필요분만큼 공급하겠다고 밝혔다.

6억원 이상 9억원 이하의 주택 구매 예정자는 적격대출을 고려해볼만하다. 적격대출은 주택 구입을 위해 수요자를 대상으로 빌려주는 장기고정금리 대출상품이다.

다른 상품에 비해 상대적으로 고가의 주택을 담보로 잡기 때문에 대출한도도 높다. 적격대출 신청자에게는 최대 5억원을 빌려준다. 다른 상품과 마찬가지로 최대 30년 동안 고정금리와 분할상환 방식을 적용한다.

적격대출은 올해 한도액인 16조원을 모두 소진했다. 9월 말 기준 16조3000억원이 적격대출을 통해 지원됐다. 금융당국은 적격대출의 지속적인 공급을 위해 2조원 가량을 추가 투입하기로 결정했다. 역시 추가 한도를 초과하더라도 필요분만큼 공급한다는 게 기본 방침이다.

[뉴스핌 Newspim] 송주오 기자 (juoh85@newspim.com)