영상

영상[뉴스핌=홍성현 기자] 중국 대형 증권 기관들은 선강퉁(선전-홍콩증시 간 교차거래)이 12월 5일 개막하면 저평가 우량주와 희소주가 조명을 받을 것으로 내다보고 A주 투자에 있어 향후 리스크 선호도도 높아질 것으로 전망했다. 리다샤오(李大霄) 등 유명 애널리스트와 경제학자들은 선강퉁 개통이 선전거래소와 홍콩 증시의 글로벌 위상을 제고시키는데 기여할 것으로 평가했다.

◆ 국태군안(國泰君安) 최대 1500억위안 자본 유입 전망

중국 대형 증권사 국태군안은 선강퉁 개통으로 희소주, A주 저평가 우량주가 수혜주가 될 것이라고 전망했다. 대형 블루칩과 식품음료, 특히 바이주(고량주) 등 홍콩증시에 희소한 종목에 투자가 몰릴 거라는 분석이다.

선강퉁으로 인한 자본 유입은 후강퉁 때보다 많지 않을 것이며, 비시장적 요소가 변수가 될 것이라고 관측했다. 만일 향후 6개월 간 1일 평균 선구퉁(홍콩과 외자의 선전 주식 매매)한도 사용률이 5~10%에 달한다면, A주 시장에 750억~1500억위안(12조원~25조원) 상당의 자금이 추가로 유입될 전망이다.

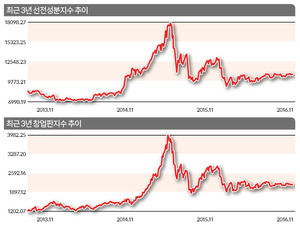

이는 현재 선전성분지수 유통 시가총액 8조5천억위안의 0.9%~1.8%에 해당하는 금액으로, 시장 단기 유동성에 미치는 영향은 제한적일 것이라는 분석이다.

국태군안은 정책 도입을 통해 단기적으로는 시장 위험선호도가 증가할 가능성이 있지만, 시장의 흐름을 결정하는 핵심 변수가 되지는 않을 것이라고 관측했다.

◆ 국금증권(國金證券) 시장 단계적으로 호전 예상

국금증권은 선강퉁 개통 이후 시장 위험선호도가 단계적으로 증가할것이고 단기적 자본유입과 시장에 미치는 영향은 제한적일 거라고 분석했다.

이어 선강퉁이 총액제한을 설정하지 않은 것처럼, 후강퉁의 총액한도(강구퉁 2500억위안, 후구퉁 3000억위안) 역시 철폐될 것이라고 전망했다. 하지만 선강퉁, 후강퉁 모두 1일 한도가 늘어나진 않을 것이며, 향후 현 수준(선구퉁/후구퉁 130억위안, 강구퉁 105억위안)을 유지할 것이라는 의견이다.

◆ 해통증권(海通證券) 하루 거래한도 확대, 시장 선진화 성큼

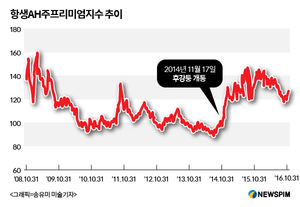

해통증권에 따르면, 이번에 개통되는 선강퉁 대상 종목에는 선전성분500(SZSE500) 구성종목, 선전-홍콩 동시상장 종목 505개, 항생 소형주 205개 등이 포함될 전망이다. 이로써 개방되는 종목이 전체 주식 시가총액에서 차지하는 비중도 확대될 것으로 예상된다. A주의 경우 후강퉁 개통시의 49.4%에서 72.3%까지 증가할 예정이며, 강구퉁 역시 기존의 69%에서 73.2%까지 늘어날 것이라는 분석이다.

해통증권의 경우 앞으로 1일 거래한도 역시 다소 확대될 것이라고 관측했다.

선강퉁 개통 후 A주 수혜 종목은 후강퉁 시행 때와 유사할 것이라는 전망이다. 즉 저평가 우량주, 희소주가 탄력을 받을 것이라고 내다봤다.

한편 중국의 유명 애널리스트 리다샤오(李大霄)는 선강퉁 개통이 중대한 호재라며, 선전과 홍콩의 연결로 양쪽 투자자들이 보다 다양한 투자 루트를 확보, 글로벌 시장에서 홍콩-선전 증시의 위상이 신속하게 제고될 것이라고 분석했다. 그는 특히 선강퉁 개통 전 총액한도를 철폐했지만 1일 한도는 유지한 것에 대해서는 앞서 2년 간 시행중인 후강퉁을 참고하여 순차적으로 조정해 나갈 것으로 예상했다.

유명 경제학자 쑹칭후이(宋清輝)는 선강퉁 개통이 중국 국내 자본시장의 건전한 발전에 촉진제 역할을 할 것이라며 ‘우주급’ 호재에 해당된다고 평가했다. 만약 A주 시장에 대량의 역외 자금이 유입되길 바란다면, 반드시 엄격한 관리감독이 이루어져야 하며 증시 규정을 위반하는 행위는 절대 용인되어서는 안 된다고 강조했다.

[뉴스핌 Newspim] 홍성현 기자 (hyun22@newspim.com)