영상

영상[뉴스핌=우수연 기자] 12월 5일. 코앞으로 다가온 선강퉁 시행을 앞두고 이를 대비하는 투자자들 움직임도 분주해졌다.

전문가들은 선강퉁이 중국증시에 호재가 될 수 있으나 과거 후강퉁처럼 급등 장세가 연출되기는 어려울 것으로 내다봤다. 막연한 기대감만으로 뛰어들면 시장 특성상 상해증시보다 변동성이 큰 심천증시에서 살아남기는 더 힘들 것이란 조언이다. 따라서 철저한 기업분석을 통한 중기적 관점의 투자법을 거듭 강조했다.

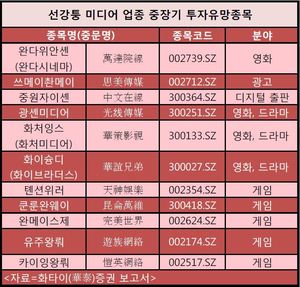

2일 심천거래소에 따르면, 선강퉁을 통해 매매할 수 있는 심천종목은 총 881개다. 심천시장 시가총액의 약 71%에 달한다. 심천증시는 메인보드, 중소판, 창업판(차스닥) 등 3개로 나뉘어 있다. 특히 변동성이 큰 창업판은 선강퉁 시행 초기 일부 기관투자자를 대상으로만 거래가 가능하다.

지난 2014년 11월 후강퉁 시행 직후, 2000포인트 초반에 머물렀던 상해 종합지수는 6개월여만에 5000포인트까지 치솟았다. 이후 몇번의 조정을 통해 현재 적정가격을 찾았다는 분석이다.

다만, 후강퉁 초기에는 중국주식 투자붐을 일으키며 시장에 효과가 나타나는 듯했으나 지금까지의 후강퉁 성적을 보면 시장의 기대에는 미치지 못했다는 것이 중론이다. 전문가들은 앞선 후강퉁의 사례를 보면서 중국 본토에서도 선강퉁의 효과에 대해 반신반의하고 있다.

박인금 NH투자증권 연구원은 "후강퉁 시행 초기에는 일일투자한도 뿐만 아니라 총 투자한도까지 소진될 것으로 예상했지만, 실제로는 그렇지 못했다"며 "후강퉁 시행 당시 증시부양 스탠스를 취하고 있었던 중국 금융당국이 최근에는 시장질서 정돈에 힘쓰는 모습을 보이면서 중국 내부에서도 선강퉁의 실질 영향은 제한적으로 보는 분위기"라고 전했다.

최설화 한국투자증권 연구원도 "선강퉁은 중국증시에 호재로 작용하겠지만, 후강퉁 때처럼 급격한 강세장의 출연 가능성은 낮다"며 "과거 후강퉁에 대한 학습효과가 있는데다 심천시장의 높은 밸류에이션, 빠르게 절하되는 위안화 환율이 걸림돌로 작용할 수 있기 때문"이라고 말했다.

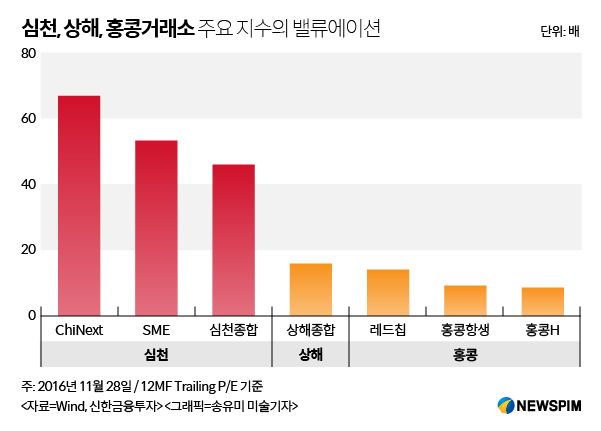

심천증시의 경우 밸류에이션이 상당히 높아진 상황이라는 점도 투자자들에게는 부담으로 작용하고 있다. 현재 주가 기준(11월 28일)으로 최근 12개월 수익대비 주가비율(12개월 Trailing PER)는 상해종합지수가 16배 수준인 반면, 심천종합지수는 46.4배, 중소판은 53.7배를 기록하고 있다. 성장성이 높은 창업판의 경우 67배에 달한다.

결국 종목을 선별하는 '옥석가리기'가 더욱 중요해진다는 의미다. 즉, 종목을 분석하는 리서치 역량이 투자 성공의 열쇠가 될 것으로 보인다.

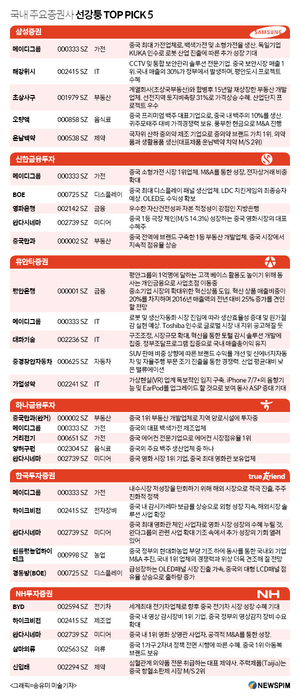

전종규 삼성증권 연구원은 "금융, 자동차, 음식료 업종과 같이 Forward PER가 10~20배 수준인 업종에 상대적인 밸류에이션 매력이 있다"며 "중국 주식시장 EPS 증가율 기대가 7% 수준임을 감안하면, 연간 영업이익 증가율이 8~10% 수준에 해당하는 기업은 저평가주로 주목해야한다"고 말했다.

김경환 하나금융투자 연구원은 "두 가지 핵심테마는 소비고도화와 첨단제조업"이라며 "가계의 구매력이 집중되는 선택형 소비 서비스, 강력한 브랜드와 채널을 바탕으로 가격인상을 시도할 수 있는 기업의 수혜가 예상된다"고 말했다. 그러면서 그가 제시한 업종은 헬스케어(안과 또는 성형), 여행, 화장품, 영화, 음식료,온라인 유통, 전기자동차, 인공지능, 디스플레이, VR 업종 등이다.

아울러 전문가들은 선전증시에 상장된 종목들이 성장성이 높고 단기변동성도 큰 만큼, 중장기적 관점에서 투자를 강조했다.

앞선 김 연구원은 "국내투자자는 심천거래소의 3가지 시장 중 메인보드를 위주로 확실한 성장스토리와 헤게모니가 구축된 대표기업에 장기투자하는 전략이 필요해 보인다"고 말했다.

전 연구원도 "선강퉁 이슈가 3분기 이후 시장에 일정부분 반영됐고 후강퉁에 대한 중국투자자의 학습효과 등으로 과도한 투자패턴이 반복되지는 않을 것"이라며 "단기적인 효과를 기대하기보다는 중기적 관점에서 접근해야한다"고 권했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)